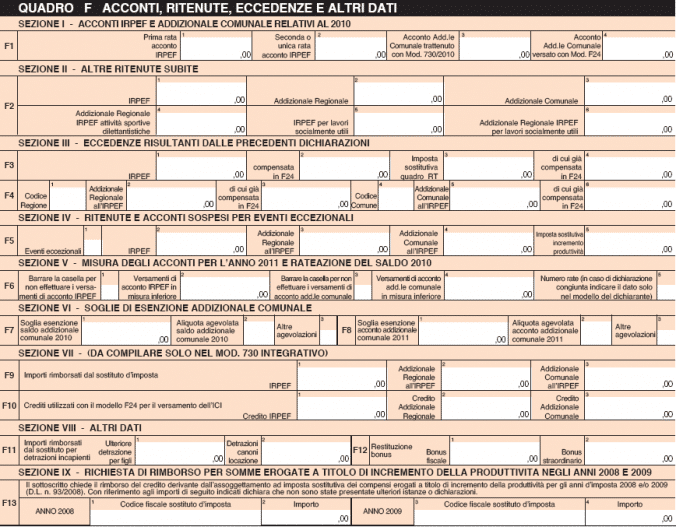

Nella sezione 3 del quadro F va inserito il credito Irpef, se presente nella Certificazione Unica al punto 36 (se non è stato rimborsato dal sostituto d’imposta). Il riquadro può essere compilato anche se si è già chiesto negli anni precedenti di utilizzare il credito per il pagamento di imposte con F24, in questo caso cva indicato soltanto l’importo presente nel rigo 191 del prospetto di liquidazione del 730 dell’anno precedente e l’eventuale credito utilizzato con il modello F24. La quarta sezione del quadro F è relativa agli acconti sospesi per eventi eccezionali, vanno indicati il codice dell’evento, i pagamenti sospesi che possono essere trovati nei seguenti punti della Certificazione Unica:

- punti 12 e 23 per l’Irpef;

- punto 15 per l’addizionale regionale;

- punti 17 e 18 per quella comunale;

- punto 253 per la produttività;

- punto 28 per la cedolare secca;

- punto 138 per il contributo di solidarietà.

Nella prossima pagina illustreremo come evitare il pagamento dell’acconto Irpef o come rateizzare il saldo.