Athena Spa, la holding controllata interamente da La Dea H, ha emesso nell’aprile scorso un bond del tipo PIK Toggle da 152,5 milioni di euro e con scadenza 22 aprile 2027 (ISIN: IT0005493207), dunque della durata di 5 anni. Il prestito obbligazionario è servito in parte a finanziare l’acquisto da parte della cordata americana guidata da Stephen Pagliuca del capitale in mano alla famiglia Percassi. La Dea H è la società che controlla la società di calcio dell’Atalanta con una quota dell’84,66%. E risulta partecipata per il 55% dalla cordata americana e per il 45% dalla famiglia Percassi.

Il bond Atalanta non servirà esclusivamente a finanziare l’operazione di acquisizione, ma anche per “rafforzare la compagine sportiva e societaria”. Per la prima volta dopo diversi anni, il club nerazzurro è rimasto fuori dalla Champions League. Nella prossima stagione, quindi, l’impatto di tale esclusione sul bilancio rischia di essere percepito. Ma c’è da dire che la società parte da fondamentali molto solidi. L’esercizio al 31 giugno 2021 si chiuse con ricavi per 242,7 milioni di euro (non distanti da quelli del Milan) e un utile di 35,1 milioni. Inoltre, i debiti finanziari non arrivavano a 150 milioni. La società è valutata sui 400 milioni.

Bond Atalanta, solidità societaria e rischi

Dunque, mentre un po’ tutto il calcio registrava maxi-perdite per via della pandemia e già prima mostrava conti molto squilibrati in molti casi, la società ha continuato a macinare utili. Il bond Atalanta offre una cedola annuale dell’8% lordo (5,92% netto), corrisposta ogni sei mesi. Ma l’emittente ha la facoltà di pagare gli obbligazionisti in titoli azionari, nel quale caso l’entità della cedola sale all’8,75%.

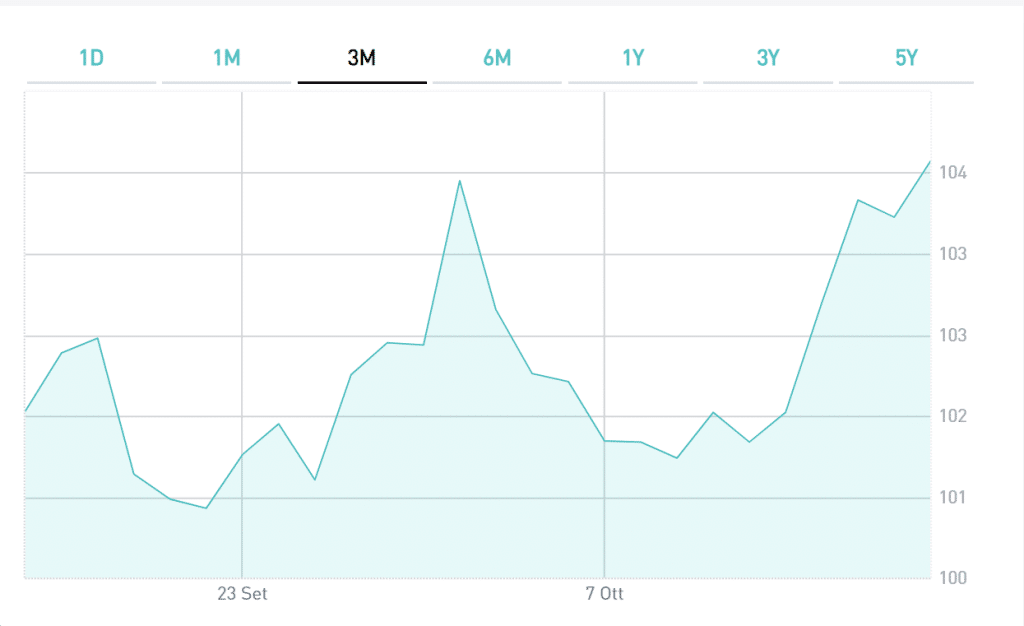

Il bond Atalanta è stato sottoscritto da cinque società con sede nel Lussemburgo e negli USA e dal fondo Ares. Non emergono dati circa la quotazione del titolo alla Borsa di Vienna, per cui non possiamo fornirvi un’indicazione esatta sul rendimento alla scadenza per chi acquistasse oggi.