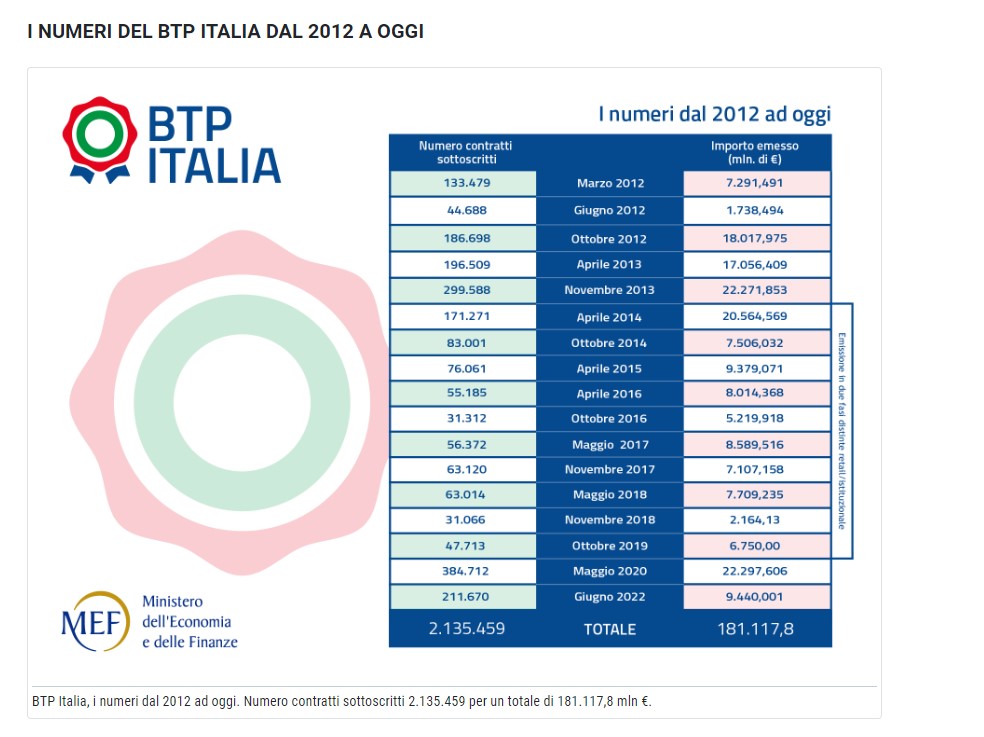

Ieri c’è stato il primo giorno del collocamento per il nuovo BTp Italia con scadenza 28 giugno 2030 e cedola minima reale garantita dell’1,60% (ISIN: IT0005496994). Gli ordini sono stati 90.000 e pari a quasi 3,5 miliardi di euro. Nelle precedenti sedici emissioni – la prima avvenne nel marzo 2012 – il Tesoro raccolse complessivamente 171,7 miliardi, cioè una media di quasi 11 miliardi a tranche. Vedremo se la raccolta di questa settimana supererà il dato medio. Per il momento, ciò di cui possiamo prendere atto è che tendenzialmente sarebbe più conveniente acquistare il BTp Italia in fase di collocamento, anziché attenderne la quotazione sul Mercato obbligazionario Telematico di Borsa Italiana.

BTp Italia 2030, quando comprare?

Per prima cosa, bisogna fare i conti con la perdita del premio fedeltà. Esso spetta solamente agli investitori individuali che acquistino il bond durante i giorni del collocamento e lo detengano fino alle date fissate per la sua corresponsione. In questa occasione, infatti, il premio fedeltà è doppio: un acconto dello 0,40% del capitale nominale sarà erogato esattamente tra quattro anni, in data 28 giugno 2026; il saldo dello 0,60% sarà corrisposto alla scadenza. Va da sé che l’acquisto del BTp Italia 2030 sul MoT farà perdere tale rendimento extra, che su base annua ammonta allo 0,125%.

E c’è anche la questione delle commissioni bancarie. Per i BTp Italia il costo richiesto dagli istituti ai clienti se lo accolla lo stato. Questo significa che l’obbligazionista inserirà il bond senza altri costi, oltre a quello naturalmente sostenuto per il capitale. Ma ciò vale per i giorni del collocamento, non dopo.

Protezione del capitale dall’inflazione

Infine e, forse, l’aspetto più importante riguarda la protezione del capitale dall’inflazione. Abbiamo scritto più e più volte che il BTp Italia protegge dall’inflazione sempre. In effetti, il Tesoro stacca ogni sei mesi cedole rivalutate all’inflazione del periodo, a cui si aggiunge la rivalutazione del capitale.

Ma se si acquista il BTp Italia 2030 sul MoT, questo discorso non è più scontato. Ci si espone al prezzo e se esso risultasse essere così alto da esitare un rendimento reale negativo, nei fatti la protezione del capitale dall’inflazione potrebbe non esservi. Ad esempio, se durante la prima seduta il titolo salisse di prezzo per assurdo a 115, il rendimento reale del bond scenderebbe a -0,15%. Quale che fosse l’inflazione (positiva), il capitale risulterebbe intaccato in termini reali di quello 0,15%. In ogni caso, acquistando sopra la pari la protezione sarebbe inferiore a quella offerta dal Tesoro all’1,60% reale in fase di collocamento. Viceversa, acquistando sotto la pari si otterrebbe un capitale ancora più protetto dall’inflazione.