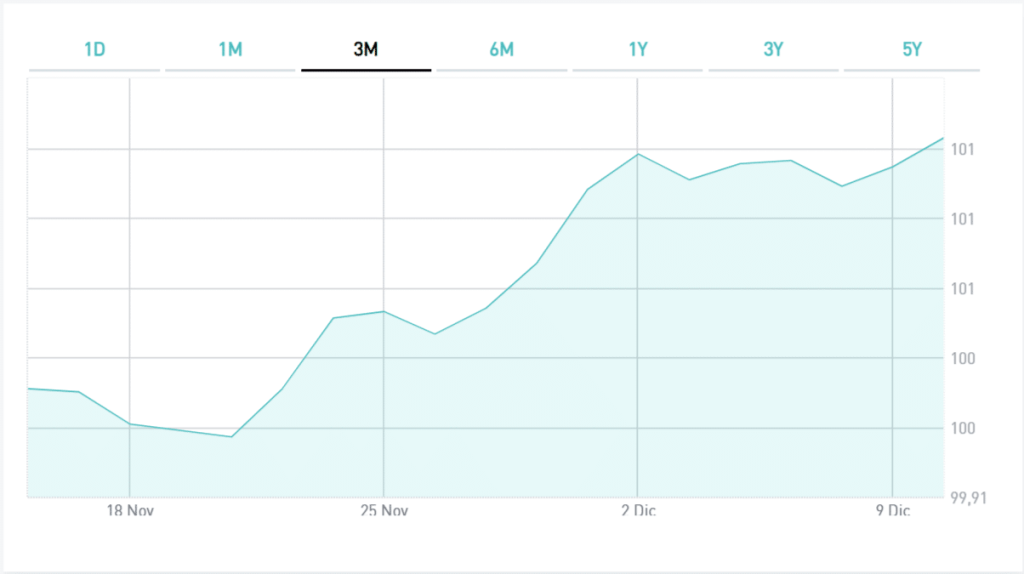

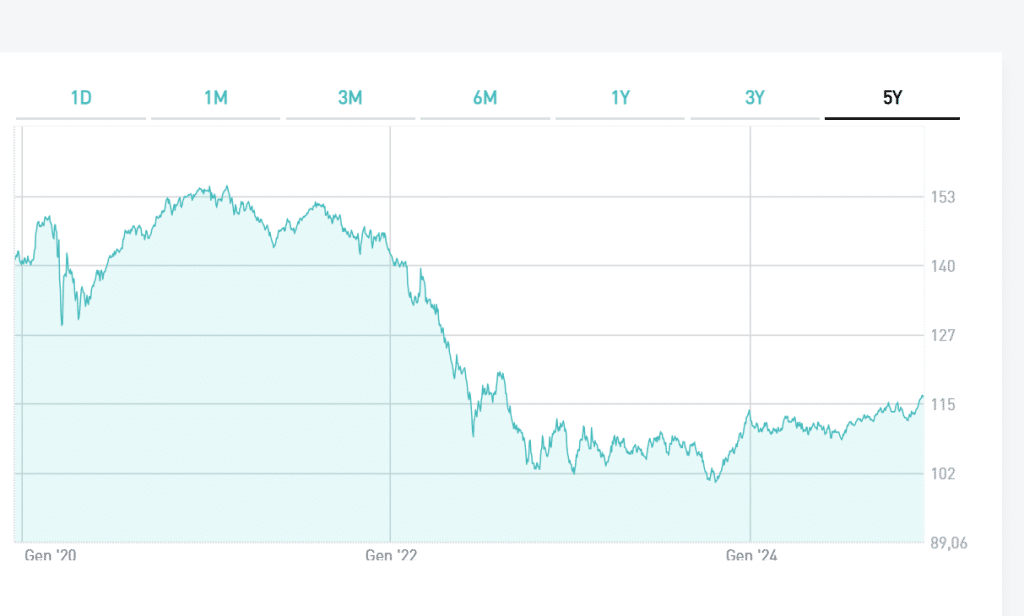

In queste settimane si è fatto un gran parte del BTp Italia 2030, l’ultimo bond indicizzato emesso dal Tesoro. Sul mercato, però, di questo genere di titoli ne esistono parecchi e alcuni sono indicizzati all’inflazione dell’Eurozona rilevata dall’Eurostat. Uno di essi è il BTp€i 15 maggio 2051 con cedola reale 0,15% (ISIN: IT0005436701). Debuttò sul mercato sovrano tricolore neppure un anno e mezzo fa. Il titolo quotava ancora intorno alla pari nel marzo scorso, ma da allora ha perso circa un terzo del suo valore, sprofondando a una quotazione sotto i 68 centesimi nella seduta di ieri.

A questo prezzo, il suo rendimento reale risulta salito a quasi 1,60%. Dicevamo, il BTp€i 2051 è un bond indicizzato al tasso d’inflazione dell’Eurostat. Questo a maggio era all’8,1%, per cui la cedola nominale lorda annualizzata si attesta per il momento in area 9,70%. Era impensabile fino a pochi mesi fa.

BTp€i 2051 e aspettative d’inflazione

Questo genere di bond è importante per farsi un’idea di quali siano le aspettative del mercato circa l’indice dei prezzi futuri. Ebbene, per capirlo bisogna confrontare nel caso specifico il BTp€i 2051 con il BTp 2051 con cedola fissa. Il secondo offriva ieri un rendimento lordo del 4,20%. Questo significa che il bond indicizzato rendeva circa il 2,60% in meno. Tale differenza sarebbe teoricamente attribuibile al tasso medio annuo d’inflazione atteso dal mercato per l’Eurozona da qui alla scadenza, cioè fino al 2051.

Sappiamo che il target BCE sia del 2%. Deviazioni da esso sono consentite provvisoriamente, come segnala l’annuncio ufficiale dell’istituto sul rialzo dei tassi a partire dal board di luglio. Il BTp€i è un bond indicizzato a lunga scadenza, ragione per cui il suo tasso d’inflazione implicito segnalerebbe che la BCE rischia di perdere il controllo della stabilità dei prezzi.

Una BCE “well behind the curve” dovrebbe recuperare in corsa. Come? Ovviamente alzando i tassi a ritmi serrati. Tant’è che dal simposio di Sintra è emersa l’intenzione finanche di aumentare il costo del denaro a luglio a livelli più alti dello 0,25% prospettato. In definitiva, il BTp€i 2051 sembra essere un buon indicatore della pressione che ancora il mercato obbligazionario dovrà subire prima di riprendersi.