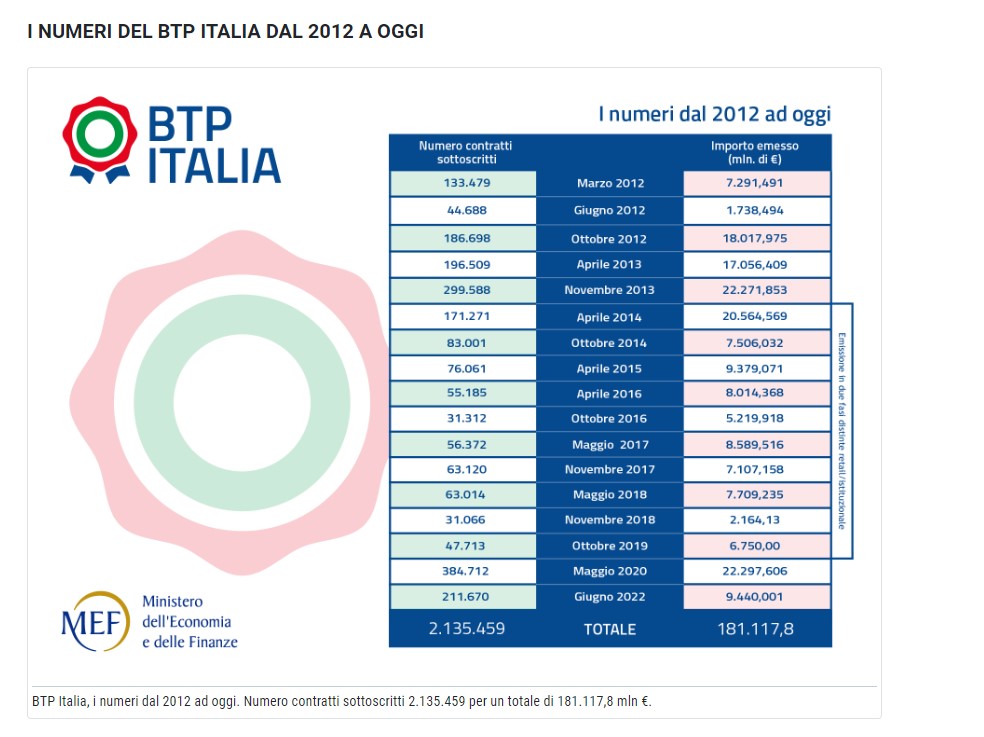

Sarà in emissione da 14 al 17 novembre e avrà durata di 6 anni. Il BTp Italia novembre 2028 sarà il 18-esimo collocamento di questo genere. Il debutto avvenne nel marzo 2012. Complessivamente, ad oggi sono stati raccolti più di 180 miliardi di euro. L’ultima emissione risale a giugno in relazione alla scadenza giugno 2030, che raccolse 9,44 miliardi di euro tra retail (7,26 miliardi) e investitori istituzionali (1,18 miliardi). Riconosce anche stavolta un premio fedeltà dello 0,8% ai sottoscrittori individuali che manterranno il titolo in portafoglio fino alla scadenza.

Il BTp Italia 2028 offrirà una cedola fissa lorda reale ancora ignota. Sarà svelata l’11 novembre, cioè alla vigilia del collocamento. E sarà confermata o alzata il 17 novembre mattina, prima che inizi la sessione dedicata alle sole sottoscrizioni degli investitori istituzionali.

La cedola del BTp Italia 2028 sarà, come sempre, agganciata al tasso d’inflazione FOI dell’ISTAT. La rivalutazione di capitale e cedola avverrà con cadenza semestrale. Neppure in questo caso conosciamo ancora quale sarà l’indice FOI iniziale, cioè quello con cui gli obbligazionisti dovranno fare i conti ai fini della rivalutazione relativa al primo semestre.

Indice FOI per rivalutazione BTp Italia

Stando alle modalità di calcolo sin qui seguite, l’indice FOI per il BTp Italia 2028 sarà tarato grosso modo sul livello raggiunto un paio di mesi prima. A settembre, è salito a 113,5. Per ipotesi, supponiamo che sia questo l’indice iniziale fissato dal Tesoro. Questo significa che gli obbligazionisti si vedranno rivalutati cedola e capitale nel maggio 2023, a patto che l’indice FOI sia salito per allora sopra 113,5. E per la logica sopra succintamente esposta, ciò dovrà avvenire entro il mese di marzo.

Dunque, la rivalutazione di maggio potrebbe risultare incongrua.

In soldoni, il BTp Italia protegge dall’inflazione in maniera imperfetta, cioè tardivamente. Resta una buona occasione d’investimento per le famiglie con liquidità infruttifera. Senz’altro meglio che tenerla su un conto corrente ad erodersi a causa dell’inflazione. D’altra parte è necessario comprenderne bene i meccanismi tecnici per evitare di restare delusi all’atto della riscossione delle cedole.

Per esempio, se nel mese di maggio 2023, quando avverrà il primo pagamento, l’inflazione annuale fosse del 7%, non sarebbe questa la rivalutazione offerta dal BTp Italia 2028, bensì quella legata all’inflazione semestrale. In effetti, lo stato vi protegge dall’inflazione dal momento in cui avete investito, non da prima. Infine, chi non riuscisse a mantenere il titolo fino alla scadenza si esporrebbe ai prezzi di mercato e perderebbe il premio fedeltà. Quanto al primo rischio, tenete a mente che i bond indicizzati tendono a perdere interesse tra gli investitori quando i tassi d’inflazione sono bassi e/o in discesa.

giuseppe.timpone@investireoggi.it