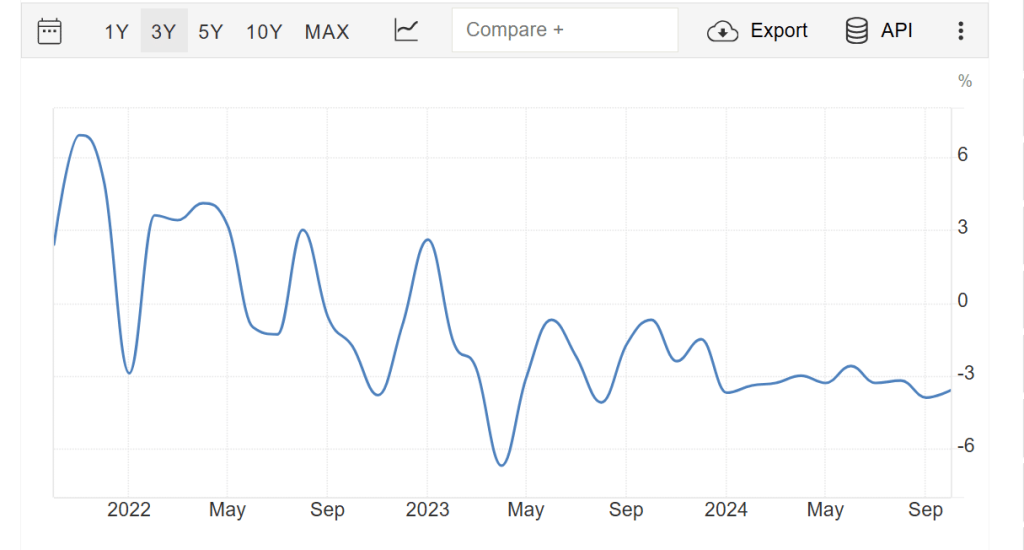

Il rialzo dei tassi d’interesse nell’ultimo anno è stato così veloce e, per certi versi, inatteso da avere mandato in confusione le famiglie. Chi aveva sottoscritto da poco un mutuo a tasso variabile, si è ritrovato nella condizione di dover pagare una rata ben maggiore di quella prevista. Intendiamoci, quando si stipula un contratto del genere si accetta sempre una dose di rischio. Semplicemente, nessuno nel 2021 si attendeva che subito dopo ci sarebbe stata un’esplosione dei tassi. Due anni fa, questi toccavano il loro minimo storico.

Tuttavia, la banca dati del CRIF ci dice che nel corso del 2022 le surroghe sono crollate del 58,2%. Questo dato ha determinato il -22,7% di richieste di mutuo, sebbene le nuove erogazioni siano diminuite solamente dell’1,1%. Ora, giustamente vi starete chiedendo per quale ragione gli italiani non stiano chiedendo la surroga proprio mentre i tassi d’interesse stanno impennandosi.

La risposta è logica, pur non scontata per tutti. Se io oggi possiedo un mutuo a tasso variabile e volessi sostituirlo con un mutuo a tasso fisso, la banca accetterebbe la mia surroga per offrirmi il nuovo contratto alle attuali condizioni di mercato. Per capirci, le soluzioni migliori a tasso fisso viaggiano oggi intorno al 3,50%, un tasso di poco superiore alle migliori offerte a tasso variabile. Non avrebbe (ancora) molto senso un’operazione del genere. Di fatto, il boom delle surroghe in Italia vi fu tra il 2015 e il 2020. In quegli anni, i tassi sono precipitati e hanno consentito a moltissime famiglie di sostituire il vecchio mutuo con un altro dalle condizioni spesso assai più convenienti.

Surroga mutuo a tasso variabile non sempre conveniente

In pratica, la surroga conviene quando i tassi di mercato stanno scendendo, non quando salgono.

A quest’ultimo proposito, dobbiamo conoscere come funziona l’ammortamento alla francese. La rata del mutuo è composta da una quota di capitale e una di interessi. Nella fase iniziale, la prima è minima e la seconda altissima. Man mano che paghiamo le rate, la quota di capitale avanza e quella degli interessi si riduce fino ad azzerarsi con l’ultima rata. Ebbene, la surroga ha senso quando riusciamo a spuntare un tasso più basso su un capitale ancora elevato. Se, invece, il capitale residuo è basso, la convenienza risulta assai inferiore. E nel caso di passaggio da un tasso variabile a uno fisso, il calcolo potrebbe non essere corretto.

Immaginate se con la surroga stessimo rimpiazzando un mutuo a tasso variabile con uno a tasso fisso dalle condizioni non granché migliori (tassi di mercato in rialzo, come in questa fase). Già la convenienza iniziale sarebbe bassa. Se il capitale residuo fosse contenuto, staremmo probabilmente risparmiando spiccioli oggi con il rischio di pagare di più domani, quando i tassi saranno più bassi e con il mutuo a tasso variabile la rata tornerebbe a ridursi d’importo. La surroga non è sempre la soluzione al caro mutuo. Bisogna saper attendere il momento giusto per richiederla.