Al prossimo board di maggio, la Federal Reserve è probabile che continui ad alzare i tassi d’interesse per un altro quarto di punto percentuale. Ed è altrettanto probabile che lo faccia per l’ultima volta, dato che appare sempre più scontata la fine della stretta monetaria. I tassi FED salirebbero così a un massimo del 5,25%, il livello più alto dal 2007. L’aspetto più interessante di questa previsione da parte del mercato consiste nel fatto che il governatore Jerome Powell inizierebbe a tagliare i tassi a distanza di pochissimi mesi dopo averli alzati un’ultima volta. In effetti, se monitoriamo i contratti futures di CME Group, troviamo che per la fine di quest’anno i tassi FED sono attesi nel range 4,25-4,50%, cioè a mezzo punto percentuale sotto i livelli attuali e a tre quarti di punto in meno rispetto al massimo atteso per inizio maggio.

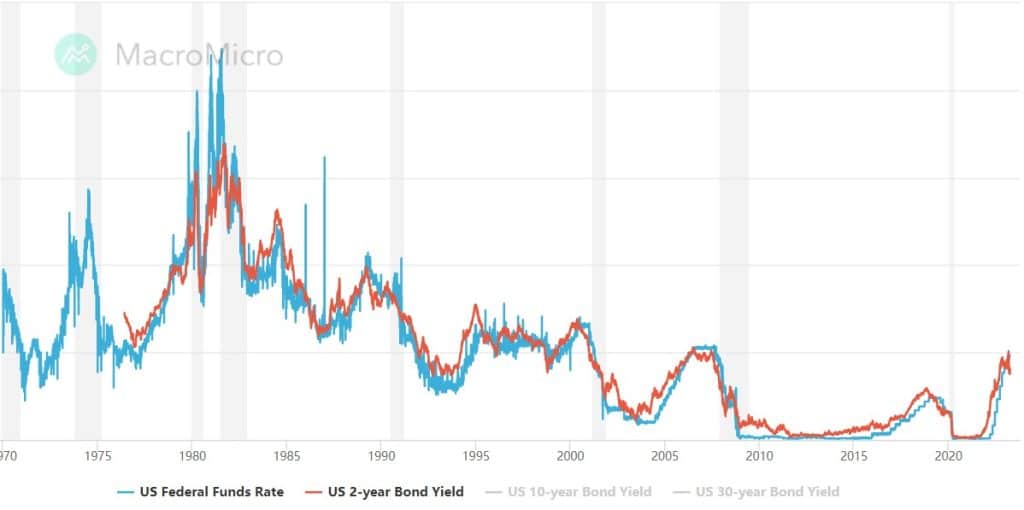

In altre parole, la FED taglierebbe i tassi d’interesse per 3 volte dello 0,25% ciascuna nella seconda parte dell’anno. E lo suggerisce lo stesso andamento del mercato obbligazionario. I rendimenti dei T-bond a 2 anni venerdì scorso erano scesi sotto il 3,85%, un dato che si confronta con tassi FED medi del 4,83%. Ciò significa che la curva dei rendimenti sia indietro di 100 punti percentuali secchi, mentre era avanti di pochi punti fino a un mese fa. E questo implica che il mercato oggi sconti un costo del denaro più basso da qui al medio termine, quando fino a poche settimane fa, prima della crisi bancaria, lo scontava sostanzialmente in linea con i tassi fissati dalla FED.

Taglio tassi FED, segnali dal mercato

Per trovare una distanza così forte, dovremmo tornare indietro di 16 anni, cioè al 2007.

E quella data ci rievoca il brutto ricordo della drammatica recessione globale che arrivò pochi mesi dopo e che si tramutò in una crisi finanziaria devastante con il crac di Lehman Brothers. Certo, nulla a che vedere con la situazione del 1981, quando i tassi FED arrivarono ad essere del 5% più alti dei rendimenti a 2 anni. Ma i livelli erano notevolmente più alti di quelli odierni. Infine, la curva delle scadenze negli Stati Uniti resta profondamente invertita, pur meno delle settimane scorse: il rendimento a 10 anni è di mezzo punto minore del rendimento a 2 anni. Anche questo segnala una possibile recessione alle porte per l’economia americana, con annesso taglio dei tassi FED.

Se diamo un’occhiata alle aspettative d’inflazione a 5 anni, risultano in calo dell’1,30% dall’apice di un anno fa. La differenza tra i T-bond quinquennali con cedola fissa e i TIPS a 5 anni con cedola agganciata all’inflazione rileva un’attesa di crescita dei prezzi al consumo negli Stati Uniti in media del 2,30% all’anno entro i prossimi cinque anni. Il target della FED è del 2%, per cui non siamo più molto al di sopra di esso. Anche questo sarebbe un segnale che va nella direzione di farci prevedere un taglio dei tassi FED non lontano.

giuseppe.timpone@investireoggi.it