Btp e buoni fruttiferi postali sono tra i prodotti di investimento più apprezzati dagli italiani grazie ai discreti rendimenti offerti. La domanda che ci si pone è: in tempi come quello che stiamo vivendo (con il costante aumento dei tassi Bce), come orientare il proprio portafoglio?

E ancora, se si vogliono acquistare titoli, adesso, vista la convenienza dei rendimenti, quale scegliere tra i due prodotti? Sicuramente quello che si dovrà fare, prima di tutto, è tenere conto delle proprie esigenze individuali, dei propri obiettivi di investimento nonché dell’orizzonte temporale. Sarebbe inoltre molto importante, prima di investire in qualsiasi strumento, consultare un consulente finanziario o un esperto di investimenti per assicurarsi che i prodotti su quali si vuole puntare siano in linea con i propri obiettivi finanziari personali.

Come orientare il portafoglio

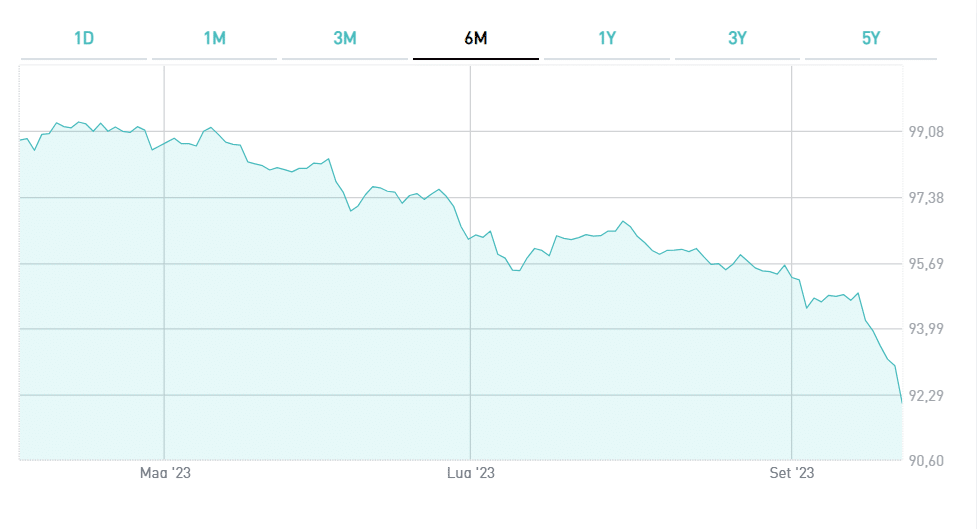

I Btp e i buoni fruttiferi postali sono da sempre tra i prodotti più amati dagli italiani. Per quanto concerne i primi (di breve scadenza), come suggerisce Il corriere della Sera, si rischia poco sul fronte delle quotazioni e si incassano cifre interessanti. I titoli di lungo periodo potrebbero invece manifestare delle discese di prezzo ma anche delle risalite quando i tassi scenderanno.

In un’ottica di medio periodo, il proprio portafoglio, secondo gli analisti finanziari, dovrebbe orientarsi verso Btp a due, cinque e a dieci anni di durata. Chi, poi, ha una propensione più alta al rischio e possiede una calma maggiore, potrebbe anche aggiungere a questi quelli a quindici o a venti anni.

Ovviamente se si scelgono dei titoli a breve durata, si ottengono delle cedole non molto elevate ma si ha la possibilità di accantonare l’investimento, qualora si presenti l’opportunità, senza il rischio che vi siano perdite in conto capitale.

Nel caso di investimenti a medio-lungo periodo, non si sa se i rendimenti attuali scenderanno ma è probabile che ciò avvenga a fine 2024, periodo nel quale ci si aspetta che l’inflazione torni entro il 2%.

Quando i tassi invertiranno la loro marcia, comunque, saranno gli investimenti con la scadenza più lunga ad avere maggiori benefici anche se si vedranno prezzi in risalita. In questa prospettiva potrebbero esserci guadagni in conto capitale importanti per chi possiede Btp emessi in precedenza.

Btp e buoni fruttiferi postali: come orientare il portafoglio (titoli brevi e medio-lunghi) dopo l’aumento dei tassi Bce?

Se al momento con l’aumento dei tassi Bce con i Btp a breve periodo si rischia poco sul fronte delle quotazioni, cosa succede con i buoni fruttiferi postali? La risposta è niente se non un rialzo dei tassi, come già avvenuto di recente.

I rendimenti di questi prodotti, emessi da Cassa Depositi e Prestiti e garantiti dallo Stato Italiano, infatti, vengono fissati con anticipo e sono fissi.

Ecco un esempio: il titolo a 3 Anni Plus è l’ideale per investimenti a 3 anni e dà la possibilità, così come gli altri buoni, di chiedere il rimborso quando si vuole purché non si superino i termini di prescrizione.

In questo caso il rendimento annuo lordo alla scadenza è del 2%.

Tutti i bfp non hanno costi di sottoscrizione o di rimborso, eccetto gli oneri di natura fiscale. Inoltre, così come i Btp, sono soggetti a una tassazione agevolata del 12,50% sugli interessi.

Riassumendo…

1. Con l’aumento dei tassi Bce, si è assistito a un rialzo dei rendimenti per i Btp e i buoni fruttiferi postali

2. Al momento con i Btp di breve periodo si rischia poco sul fronte delle quotazioni

3. I bfp non sono soggetti agli aumenti dei tassi della Banca Centrale Europea. Poste Italiane ha solo aggiornato i tassi di interesse al rialzo.

alessandra.dibartolomeo@investireoggi.it