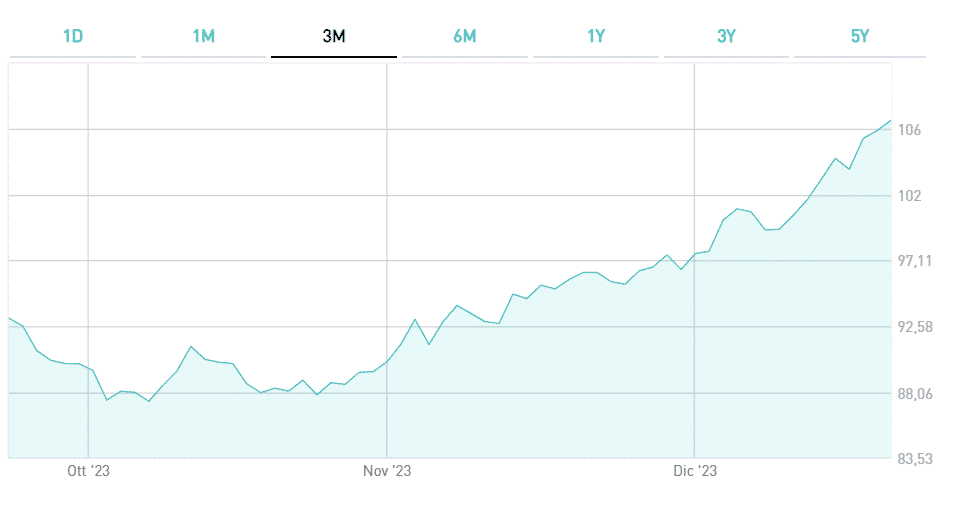

E’ stata una settimana decisamente positiva per i titoli di stato italiani, che hanno registrato cospicui aumenti di prezzo e riduzioni di rendimento. Lo spread con i Bund decennali è sceso da 185 a meno di 175 punti base, risentendo della minore percezione del rischio sovrano. Tra i bond ad avere segnato i maggiori rialzi c’è certamente il BTp 2053 a 30 anni, scadenza 1 ottobre 2053 e cedola 4,50% (ISIN: IT0005534141).

Inflazione giù, bond su

Questo titolo si acquistava lo scorso venerdì ad una quotazione intorno a 95,60 centesimi e offriva un rendimento lordo annuo superiore al 4,80%.

Il BTp 2053 a 30 anni è risalito ai massimi da due mesi. Considerate che a giugno aveva superato la quotazione di 103. Non ha alle spalle una storia lunga, essendo un bond emesso dal Tesoro solamente agli inizi di quest’anno. La risalita dipende dall’allentamento delle tensioni sull’inflazione, che spinge il mercato a prezzare un costo del denaro a medio termine più basso e a pretendere rendimenti nominali inferiori. E i venti di crisi che soffiano adesso anche in direzione degli Stati Uniti favoriscono gli acquisti dei bond a scopo cautelativo.

Possibili ulteriori rialzi a breve per il BTp 2053 a 30 anni

I margini per un’ulteriore risalita del BTp 2053 a 30 anni ci sono. Il rendimento di questa scadenza era ancora al 2,50% quando il tasso sui depositi bancari della Banca Centrale Europea (BCE) era al 3%. E secondo i futures sull’Euribor a 3 mesi, entro la fine dell’anno prossimo tornerebbe a quei livelli. Se anche il rendimento trentennale seguisse il medesimo andamento, la quotazione si porterebbe ben al di sopra della pari.

Ricordiamo, infatti, che i bond a lungo termine come i BTp 2053 a 30 anni sono strettamente legati alle prospettive d’inflazione, mentre il tratto breve della curva è legato alle condizioni monetarie attuali e di medio termine attese dal mercato. L’inflazione italiana a ottobre è scesa all’1,7%, sotto il target BCE del 2%. Neanche a dicembre con ogni probabilità ci sarà un aumento dei tassi. A quel punto, considereremmo cessata la stretta monetaria e si aprirà il dibattito su quando vi sarà il primo taglio dei tassi.