Alla fine di febbraio esistevano in circolazione titoli di stato per 2.414,62 miliardi di euro, in crescita di quasi 20 miliardi da inizio anno. In rapporto al Pil, il debito pubblico italiano è sceso nel 2023 al 137,3%. Era al 141,6% l’anno prima. Questo è forse il dato più importante a cui gli osservatori guardano spesso, per non dire sempre, al fine di capire se le finanze statali di un dato Paese siano sostenibili. La ragione è semplice: se il livello di indebitamento tende a salire costantemente rispetto alle dimensioni dell’economia, risulterà più difficile pagarlo.

Debito italiano, conta la composizione

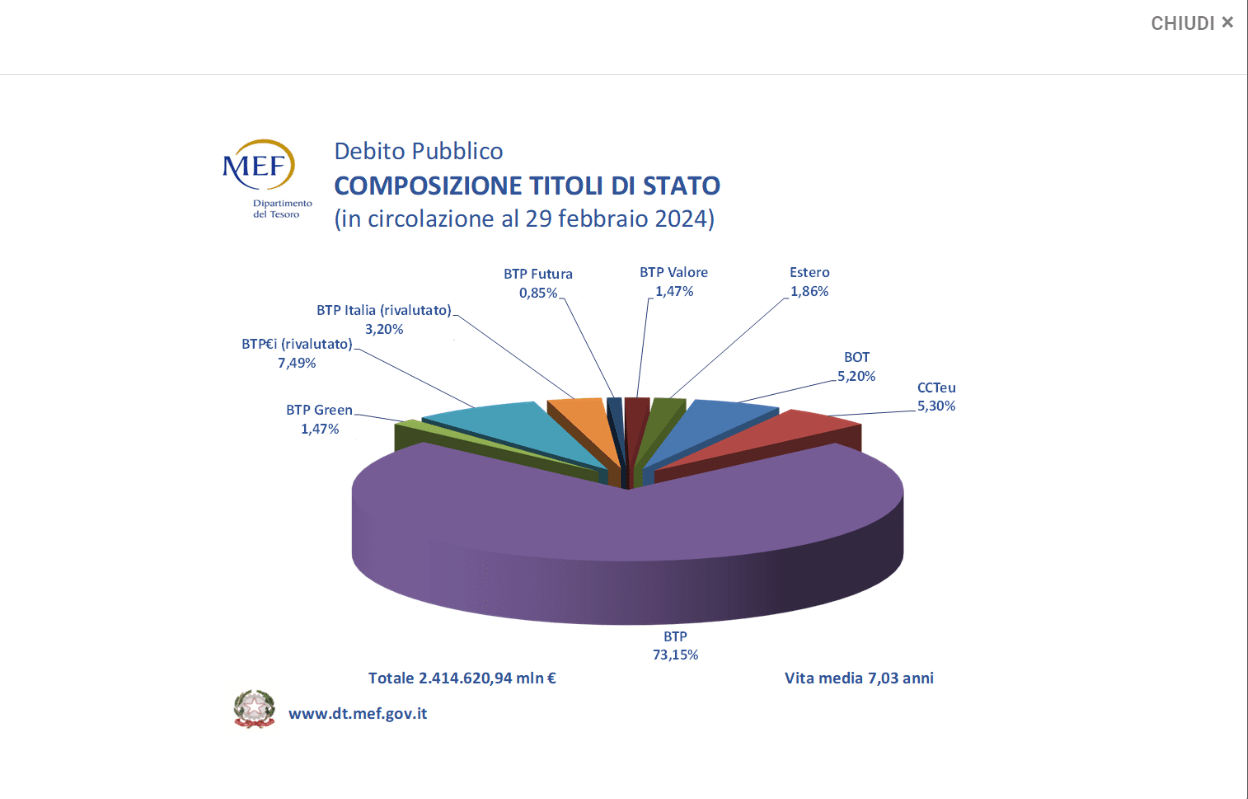

Ma non è l’unica misura che conta. Per capire se il debito italiano sia più o meno sicuro, dovremmo guardare anche alla sua composizione. Prendiamo i dati ufficiali del Ministero di economia e finanza al 29 febbraio scorso. Essi ci dicono che il 73,15% dei titoli di stato in circolazione erano BTp. Ribatterete: “ma sono tutti BTp”. Non è così, anche se per comodità il termine lo si usa come sineddoche, cioè per indicare tutti i titoli di stato.

Differenze tra BTp e altri bond del Tesoro

I BTp sono titoli di stato con cedola fissa e della durata iniziale medio-lunga, cioè superiore ai 12 mesi. Ma il Tesoro emette anche altre tipologie di bond: Bot, CcTeu, BTp€i, BTp Italia solo per citare le emissioni standard. I primi sono titoli di stato senza cedola e della durata massima di 12 mesi. Gli altri sono indicizzati: ai tassi Euribor a 6 mesi nel caso dei CcTeu, all’inflazione Eurostat per i BTp€i e all’inflazione italiana per i BTp Italia.

Per quale ragione queste differenze incidono sul grado di sicurezza del debito italiano? Dicevamo, alla fine di febbraio il 73,15% dei titoli di stato in circolazione erano BTp.

BTp frazione minoritaria negli anni Ottanta e Novanta

Negli anni Ottanta, i BTp incidevano per una frazione minoritaria delle emissioni, persino per meno di un quinto. Prendiamo il 1992, annus horribilis per eccellenza. Crollò la Prima Repubblica, vi furono le stragi di mafia, l’attacco alla lira, la svalutazione, l’uscita dallo SME, la crisi economica, il prelievo forzoso, l’introduzione dell’ICI (ex IMU), la prima vera finanziaria lacrime e sangue, il deficit sopra il 10% e il debito italiano fuori controllo verso il 120%. In quell’anno, le emissioni di BTp furono per appena un terzo del totale. Per due terzi erano composte da Bot e titoli indicizzati. E la durata media del debito italiano era sotto i 3 anni. Un mese fa, era appena sopra i 7 anni. Già a fine anni Novanta, con l’aggancio all’euro, i BTp erano saliti al 50% e la durata media raddoppiata a 5,64 anni.

Se il Tesoro non riesce ad emettere BTp a sufficienza, dovendo ripiegare sulle altre tipologie di bond, significa che sul mercato esiste scarsa fiducia sulla sua affidabilità fiscale. Se sono un investitore scettico, preferisco sottoscrivere titoli a breve scadenza e non espormi a lungo termine. E non solo perché penso che lo stato possa fallire.

Debito italiano oggi percepito solido

Tutte queste preoccupazioni sono figlie della percepita instabilità finanziaria di un Paese: valutaria e dei prezzi, anzitutto. In effetti, nel sopra citato 1992 il mercato temeva per la tenuta della lira e per l’alta inflazione, che poi erano due facce della stessa medaglia. Oggi, questi timori non esistono. C’è l’euro e l’inflazione, pur essendo stata elevata nei due anni passati, è già rientrata. E in ogni caso non è stato un caso italiano, bensì globale. Dunque, il Tesoro può emettere titoli del debito italiano in larga parte a medio-lunga scadenza e con cedola fissa. Questo offre certezze sui futuri pagamenti e segnala una solida stabilità percepita tra gli investitori.