Appena un mese fa, lo spread tra BTp e Bund a 10 anni si era portato a ridosso dei 115 punti base o 1,15%, il livello più basso dall’autunno del 2021. Questa settimana, è arrivato a salire fin sopra 140 punti, pur scendendo successivamente sotto tale soglia. Nello stesso arco di tempo, il cambio euro-dollaro è sceso da sopra 1,09 a un minimo di 1,06. E, come vedremo, i due grafici sono tra loro strettamente correlati.

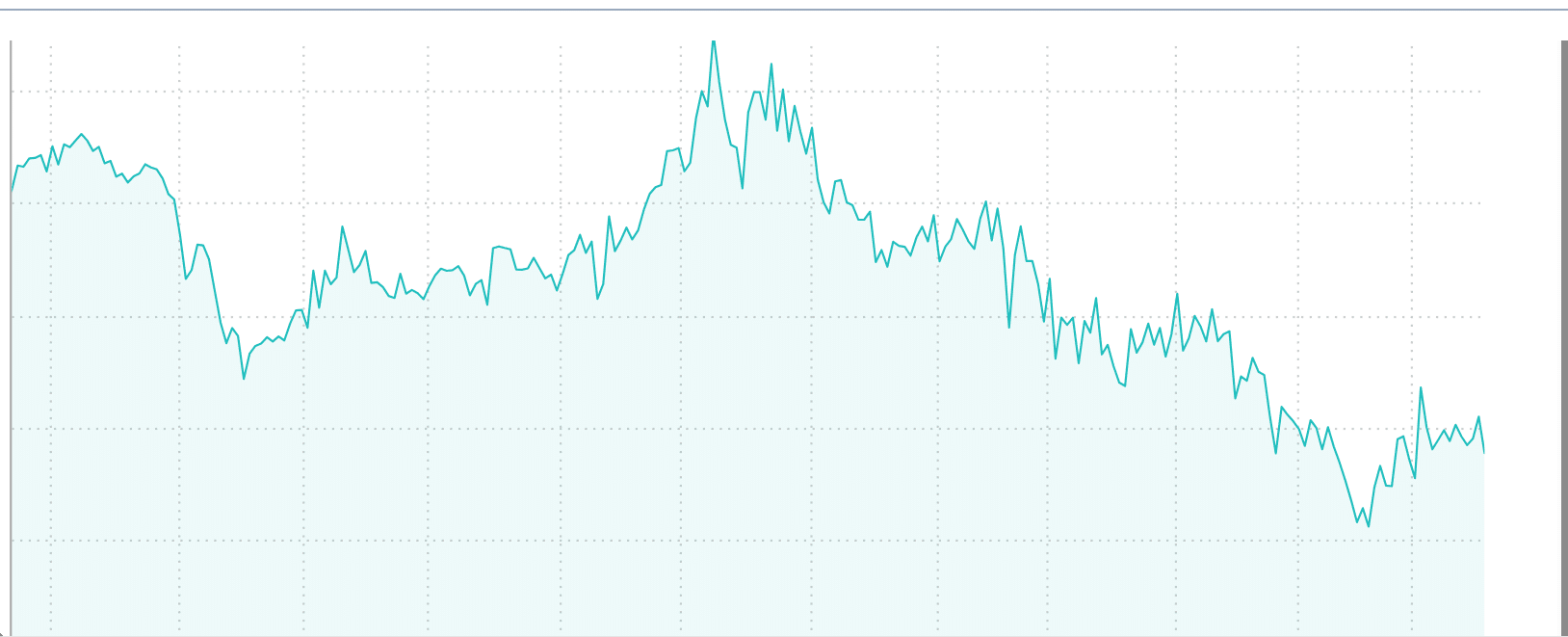

Spread BTp Bund su con rimbalzo dei rendimenti decennali italiani

In valore assoluto, i rendimenti decennali italiani sono rimbalzati in un mese dal 3,70% al 3,90%.

Inflazione Stati Uniti ancora alta

Lo spread tra BTp e Bund si è allargando, pur rimanendo su livelli decisamente rassicuranti, per via di quanto sta accadendo, in particolare, al di là dell’Atlantico. L’inflazione negli Stati Uniti non solo rimane ben sopra il target del 2%, ma ha continuato ad accelerare anche nel mese di marzo. Il governatore della Federal Reserve, Jerome Powell, ha spiegato che un taglio dei tassi non ci sarà fintantoché essa non scenderà. E il mercato sconta adesso che avverrà non più a giugno, bensì a settembre.

Di conseguenza, il T-bond a 10 anni offre ora il 4,60% contro il 4,30% di un mese fa. A fine dicembre, era sceso sotto il 3,80%. Gli analisti intravedono una corsa in direzione 5%. Non è persino escluso che la Fed si trovi costretta ad alzare ancora una volta i tassi per “raffreddare” le aspettative d’inflazione.

Taglio dei tassi BCE a giugno

Dunque, il mercato sconta ancora un’inflazione di lungo periodo molto sopra il target del 2%. E nell’Eurozona? Andando a verificare sul mercato tedesco, troviamo che il Bundei a 9 anni, cioè il titolo indicizzato all’inflazione Eurostat, offre lo 0,40% contro il 2,45% della medesima scadenza con cedola fissa. Ne deriva che l’inflazione nell’area sia attesa intorno al 2%, coincidente con il target fissato dalla Banca Centrale Europea (BCE). Dunque, Atlanta non è nelle condizioni di tagliare già i tassi, Francoforte sì.

I capitali si stanno dirigendo verso gli Stati Uniti proprio in virtù di tale aspettativa. I rendimenti dei T-bond risultano maggiori rispetto a quelli dell’Eurozona lungo la curva, non solo in termini nominali. In effetti, il decennale a stelle e strisce offrirebbe attualmente un rendimento reale del 2,20% contro appena lo 0,40% della Germania. Anche se l’inflazione nella prima economia mondiale sarà probabilmente più alta di quella europea, i maggiori rendimenti obbligazionari più che la compenserebbero. Da cui l’apprezzamento del dollaro contro l’euro.

Spread BTp Bund effetto dell’attesa sui tassi

A farne le spese, come dicevamo, sono i titoli di stato italiani. L’allargamento dello spread tra BTp e Bund segnala che i capitali stiano andando in cerca di asset più sicuri, visto che l’allentamento monetario si allontana globalmente. Vero, la BCE taglierà i tassi con ogni probabilità a giugno, ma il ritmo nei mesi successivo può risultare lento. Una divaricazione eccessiva rispetto alla politica monetaria della Fed non sarebbe sostenibile.