Ci sono sempre più titoli di stato nei portafogli degli italiani, i quali stanno approfittando del rialzo dei rendimenti per impiegare in maniera più fruttuosa la liquidità per anni rimasta a bocca asciutta. Le cedole offerte dal Tesoro per le nuove emissioni sono tornate allettanti, anche se i livelli di un tempo non si sono più rivisti. Prima della crisi finanziaria mondiale, ad esempio, fece il suo debutto il BTp 1 agosto 2039 con tasso fisso del 5% lordo annuale (ISIN: IT0004286966). Si trattò per allora di un nuovo bond a 30 anni, mentre oggi la sua durata residua è di circa 15 anni.

BTp 2039, calcolo rendimento netto reale dall’emissione

Fu davvero un buon investimento? Sappiamo che, se rivendessimo oggi il BTp 2039, ci pagherebbero più di 1.100 euro per ogni 1.000 euro nominali posseduti. Rispetto all’emissione c’è stato, quindi, un apprezzamento superiore al 10%. In realtà, se avessimo rivenduto il bond del Tesoro all’apice toccato dalla quotazione nel febbraio del 2021, avremmo realizzato un guadagno di ben il 67%. E poi ci sono state le cedole distribuite in tutti questi anni, a decorrere dall’1 agosto del 2007, anche se l’emissione avvenne nell’ottobre successivo. Gli interessi netti hanno inciso per più del 73% del capitale sborsato. In tutto, un rendimento netto di circa l’82%.

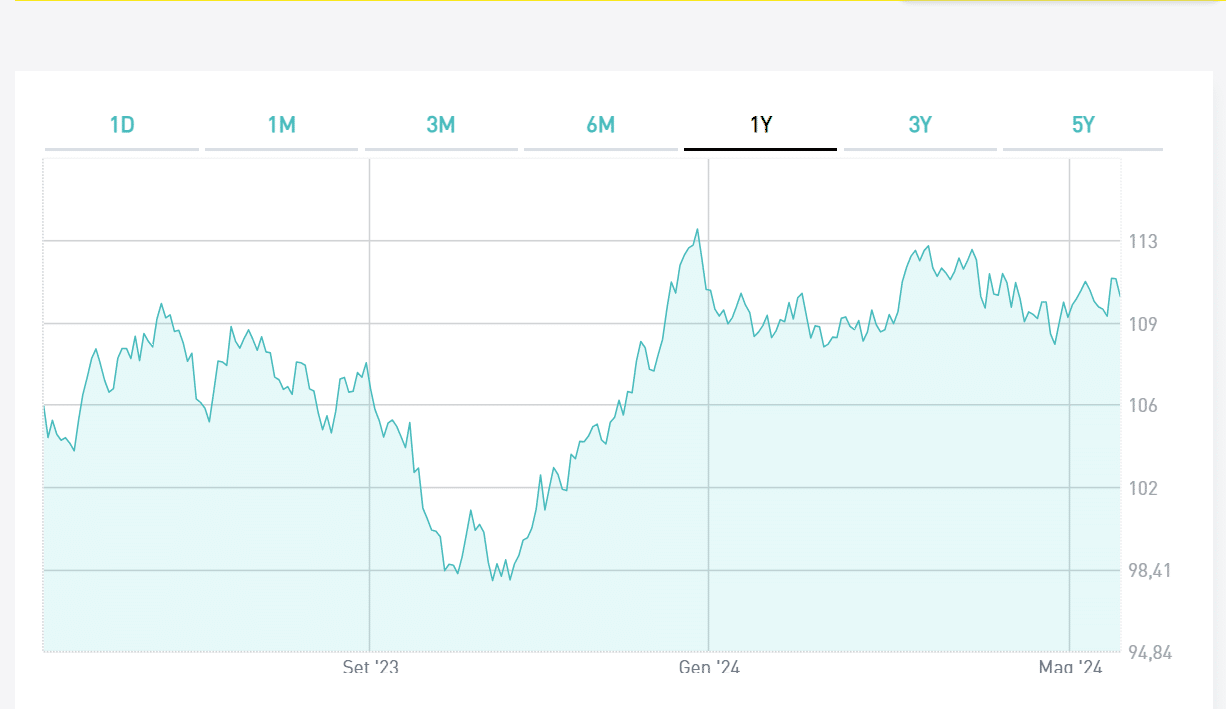

Quotazione crollata dai massimi del 2021

Come sempre dobbiamo considerare la perdita del potere di acquisto dovuta all’inflazione italiana. Essa è stata del 34% dalla data dell’investimento, per cui il rendimento netto reale scende al 48%. In ogni caso, resta decisamente positivo. Non c’è ombra di dubbio che avremmo fatto bene a comprare il BTp 2039. E se calcolassimo l’esito del nostro ipotetico disinvestimento ai prezzi massimi, scopriamo che avremmo riportato un rendimento netto del 122% e, detratta l’inflazione, del 106%.

Il BTp 2039 è inesorabilmente crollato di prezzo con il ritorno dell’inflazione e il successivo aumento dei tassi di interesse. Ne ha risentito particolarmente per effetto della sua elevata “duration”. Il minimo recente per la quotazione è stato nell’ottobre scorso a meno di 98 centesimi. Da allora, c’è stata una risalita del 12,7%, trainata dall’atteso taglio dei tassi nell’Eurozona. Considerato anche il rateo della cedola, avremmo ottenuto un rendimento netto del 13,7% acquistando il titolo ai minimi di sette mesi fa.

Calcolo dell’inflazione italiana

Se entrassimo sul mercato oggi, invece, il rendimento netto alla scadenza sarebbe per noi del 3,50%. Da qui alla data del rimborso il BTp 2039 ci staccherebbe annualmente una cedola netta effettiva del 4,16%. Resta l’incognita dell’inflazione. Non sappiamo se tornerà nei prossimi anni ai livelli stratosferici dei due anni passati. Possiamo solo cercare di fare qualche previsione. Il BTp€i 2039, la cui emissione risale all’anno scorso, ci segnala un tasso medio d’inflazione nell’Eurozona del 2,10% all’anno per i prossimi quindici anni. Tuttavia, tale tasso non necessariamente coinciderà con l’inflazione italiana. Anzi, sappiamo dalle previsioni dello stesso mercato che quest’ultima è attesa mediamente ben più bassa. Anche nel mese di aprile si attestava allo 0,8% contro il 2,4% dell’area, tre volte meno e da mesi tra i tassi più bassi registrati nelle venti economie dell’unione monetaria.

BTp 2039 redditizio anche in futuro per le previsioni del mercato

Se anche l’inflazione italiana nel lungo periodo coincidesse con quella dell’intera Eurozona, stando alle previsioni non intaccherebbe il rendimento netto offerto dal BTp 2039, se non parzialmente. In termini reali, continuerebbe ad offrire il 2,40% all’anno. Verosimilmente, il dato risulterà superiore, salvo sorprese. In conclusione, il bond ha sinora reso soddisfatti gli obbligazionisti e sembra che anche da qui alla scadenza farà bene al rendimento del portafoglio.