Due parole chiave nel discorso della vittoria del presidente eletto Donald Trump: “golden age”. Sarà “un’era d’oro” per l’America, ha promesso ai suoi sostenitori festanti quando in Italia ieri erano passate da poco le ore 8.30 di mattina. Lo slogan che è diventato un tormentone mondiale sin dalla campagna elettorale del 2016 è “Make America Great Again” (con acronimo MAGA), cioè “Rifacciamo l’America di nuovo grande”. Passando alla realtà, ciò potrebbe implicare un passaggio traumatico e doloroso per il popolo americano e le sue istituzioni: la rinuncia ai “privilegi” del dollaro.

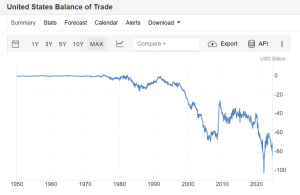

L’altra faccia dei privilegi del dollaro: bilancia commerciale in profondo rosso!

Trump crede che la ricetta per rilanciare l’economia americana sia di imporre dazi alla Cina ed eventualmente all’Europa. Dalla sua ha alcuni dati terrificanti: le importazioni nette degli Stati Uniti superano ormai costantemente e abbondantemente i 1.000 miliardi di dollari ogni anno. Sono qualcosa come il 3-4% del Pil. Quest’anno, ad esempio, già al 30 settembre il disavanzo commerciale ammontava a quasi 875 miliardi, in crescita di 75 miliardi rispetto ai primi nove mesi del 2023. Un trend che non accenna a migliorare.

L’economia americana non è competitiva. E questo può sembrarci assurdo, visto che noi europei siamo abituati a pensare che gli Stati Uniti siano un esempio di competitività nel mondo. Il discorso è molto complesso. E’ vero che importano molto di più di quanto esportino, ma in moltissimi casi solo perché le multinazionali americane stesse hanno dislocato le produzioni altrove, specie in Asia. Ed è proprio di questo che si lamentano i lavoratori della Rust Belt, che hanno votato in massa per Trump anche questa volta. E cosa c’entrano i privilegi del dollaro di cui abbiamo accennato sopra? E cosa sarebbero di preciso?

Dollaro valuta di riserva mondiale

Il dollaro è valuta di riserva mondiale.

Tassi bassi e deficit alti

Non temendo l’indebolimento del dollaro, la Federal Reserve può permettersi il lusso di tenere i tassi di interesse a livelli relativamente contenuti. Qualsiasi altra economia sarebbe costretta a tenere i tassi alti se registrasse forti deficit fiscali e un aumento del debito pubblico con annessi rischi di sostenibilità. Solo così eviterebbe la fuga dei capitali all’estero. Non è il caso degli Stati Uniti, grazie proprio ai privilegi di cui gode il dollaro per il suo status.

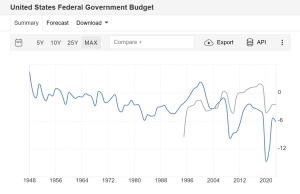

In effetti, il governo americano è tutto tranne che parsimonioso. I suoi deficit di bilancio sono regolarmente elevati, salvo poche eccezioni, come nella seconda metà degli anni Novanta. In quel periodo, riuscì a chiudere in attivo i conti pubblici e ad abbassare il rapporto tra debito e Pil. Nel grafico di sotto abbiamo riportato i disavanzi fiscali, facendo un confronto con la Germania negli ultimi decenni.

Svalutazione del dollaro nel 1985

L’eccesso di spesa pubblica sulle entrate stimola la domanda interna, cioè consumi e investimenti.

Ma le svalutazioni concordate nel mondo odierno non sono più possibili. Inoltre, sono soluzioni dal respiro corto. Servono soluzioni strutturali. Quali? Il governo americano dovrebbe comportarsi come se il dollaro non avesse privilegi. Come? Risanando il bilancio federale e consentendo così alla Fed di tenere i tassi a livelli più appropriati. Ad oggi, l’istituto ha un occhio di riguardo alla sostenibilità del debito, con la spesa per interessi già esplosa sopra 1.000 miliardi all’anno.

Rinuncia a privilegi del dollaro dolorosa e necessaria

Se gli Stati Uniti si comportassero seguendo le ordinarie leggi dell’economia, la bilancia commerciale pian piano migliorerebbe. Ma questo sarebbe un processo doloroso nel breve periodo per gli americani. Pagherebbero prestiti e mutui più cari, mentre dovrebbero accettare tagli alla spesa pubblica e/o maggiori tasse. L’esercizio dei privilegi ha altresì minato alla credibilità del dollaro tra le cancellerie straniere. In Asia si chiedono se sia conveniente continuare ad investire in Treasuries e a commerciare nella divisa americana, con un debito pubblico sopra il 120% del Pil. Rifare grande l’America significherebbe ripristinare la fiducia nel dollaro con politiche parsimoniose sul fronte fiscale e senza reclamare dalla Fed tassi infimi per finanziare i deficit a basso costo. La risposta dei dazi rischia di essere una cura palliativa.