Il Consiglio dei Ministri, nella seduta del 9 dicembre 2024, ha approvato il tradizionale decreto-legge di fine anno noto come “Milleproroghe”. Tra le numerose disposizioni, emerge una proroga significativa che riguarda gli obblighi IVA per gli Enti del Terzo Settore, quali circoli, club e associazioni varie.

Questa decisione rappresenta un ulteriore rinvio nell’applicazione delle norme introdotte negli anni scorsi per uniformare la disciplina fiscale degli enti associativi alle direttive europee.

Le modifiche alla disciplina IVA per Enti del Terzo Settore

La normativa in materia di IVA per gli enti associativi ha subito negli ultimi anni delle modifiche, il cui obiettivo principale è stato quello di rispondere alle richieste dell’Unione Europea e risolvere una procedura d’infrazione pendente.

In particolare, l’articolo 5, comma 15-quater, del Decreto-Legge n. 146/2021 ha introdotto un cambiamento significativo: le operazioni effettuate dagli enti associativi nei confronti dei propri soci, in cambio di corrispettivi specifici, non sono più considerate escluse dall’IVA, bensì esenti ai sensi dell’articolo 10 del DPR 633/1972.

Questo cambiamento comporta nuovi adempimenti per gli enti coinvolti, tra cui l’obbligo di certificare i corrispettivi e rispettare gli ulteriori oneri previsti dalla normativa IVA. Tuttavia, l’entrata in vigore di queste disposizioni è stata ripetutamente rinviata, consentendo agli enti di adattarsi gradualmente al nuovo regime fiscale.

Le proroghe succedutesi negli anni

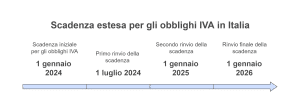

La legge di bilancio per il 2022 aveva inizialmente stabilito che gli obblighi IVA per gli enti associativi sarebbero entrati in vigore il 1° gennaio 2024. Tuttavia, sono state approvate diverse proroghe, che hanno spostato progressivamente la scadenza:

- Decreto-Legge 51/2023, articolo 4, comma 2-bis: proroga dal 1° gennaio 2024 al 1° luglio 2024.

- Decreto-Legge 215/2023 (Milleproroghe 2024): ulteriore rinvio dal 1° luglio 2024 al 1° gennaio 2025.

- Milleproroghe 2025: nuovo spostamento al 1° gennaio 2026.

Questo susseguirsi di proroghe sottolinea la complessità dell’adeguamento normativo per il Terzo Settore e l’importanza di consentire agli enti il tempo necessario per adattarsi ai cambiamenti richiesti. Dunque, non più apertura partita IVA circoli e club dal 1° gennaio 2025. Tutto rimandato di un anno.

Obblighi IVA: cosa cambia per gli enti associativi

La modifica normativa introdotta con il Decreto-Legge n. 146/2021 ha ridefinito il trattamento fiscale delle operazioni effettuate dagli enti nei confronti dei soci. Con il passaggio da esclusione a esenzione IVA, si introduce un diverso regime fiscale, che comporta l’obbligo di:

- Apertura partita IVA: obbligo di passare dal codice fiscale all’apertura partita IVA.

- Certificazione dei corrispettivi : gli enti dovranno documentare in modo appropriato le operazioni realizzate con i soci.

- Adempimenti contabili: la gestione amministrativa richiederà un livello di dettaglio maggiore rispetto al passato, per garantire il rispetto delle norme fiscali.

L’impatto del Milleproroghe 2025

Con la proroga introdotta dal Milleproroghe 2025, gli enti del Terzo Settore avranno tempo fino al 1° gennaio 2026 per adeguarsi alle nuove disposizioni. Questo ulteriore rinvio appare cruciale per consentire un’implementazione ordinata delle norme, soprattutto considerando la varietà e la complessità delle realtà associative coinvolte.

Gli enti del Terzo Settore rappresentano un elemento fondamentale del tessuto sociale italiano, operando in ambiti che spaziano dalla cultura allo sport, dalla solidarietà sociale alla tutela ambientale. L’introduzione di nuovi obblighi fiscali per queste realtà deve essere gestita con attenzione, per evitare di appesantire eccessivamente le loro attività amministrative e contabili.

Nuovi obblighi IVA: quali prospettive per il Terzo Settore?

L’entrata in vigore delle disposizioni, ulteriormente slittata con il Milleproroghe 2025, IVA rappresenterà un cambiamento significativo per gli enti del Terzo Settore. Sebbene gli obblighi aggiuntivi possano rappresentare una sfida, è importante sottolineare che queste misure mirano a uniformare la normativa italiana agli standard europei, garantendo maggiore trasparenza e conformità fiscale.

Per affrontare al meglio la transizione, sarà fondamentale che gli enti si dotino di strumenti e competenze adeguate. Investire in formazione e aggiornamenti in ambito fiscale potrebbe rivelarsi strategico per ridurre l’impatto delle nuove regole e ottimizzare la gestione delle attività amministrative.

Riassumendo.

- Milleproroghe 2025 proroga gli obblighi IVA per gli enti del Terzo Settore.

- Nuova scadenza fissata al 1° gennaio 2026 per adeguarsi alle normative fiscali.

- Gli obblighi IVA includono certificazione dei corrispettivi e nuovi adempimenti fiscali, amministrativi e contabili

- Obiettivo della norma: allineare la disciplina fiscale italiana alle direttive europee.

- Le proroghe consentono agli enti di prepararsi gradualmente ai nuovi requisiti normativi.

- La transizione richiede chiarezza normativa, formazione e dialogo tra enti, legislatori e professionisti.