La scadenza per il saldo IMU 2024 è ormai agli sgoccioli. Entro il 16 dicembre 2024, i contribuenti sono tenuti a regolarizzare i versamenti relativi all’Imposta Municipale Unica.

Si tratta di una data cruciale che riguarda il secondo appuntamento dell’anno per il pagamento dell’imposta, considerando che l’acconto doveva essere corrisposto entro il 17 giugno 2024 (posticipato di un giorno rispetto alla data consueta poiché il 16 giugno cadeva di domenica). Chi non versa o versa in misura insufficiente cade in sanzione, anche se con ravvedimento operoso.

Le modalità di pagamento dell’IMU

Per il pagamento del saldo IMU (come per l’acconto), i contribuenti possono utilizzare il Modello F24, da compilare e inviare in modalità telematica. Tuttavia, ci sono alcune eccezioni che consentono l’uso di altre soluzioni. I cittadini che non possiedono una partita IVA, infatti, possono avvalersi del Modello F24 in formato cartaceo, purché non siano presenti crediti da compensare.

In alternativa, sempre i non titolari di partita IVA possono optare per il pagamento tramite bollettino postale. Anche in questo caso, però, è necessario che non ci siano crediti da compensare. Tale modalità rappresenta una scelta tradizionale ma ancora molto diffusa, soprattutto tra chi preferisce evitare le procedure telematiche o non ha dimestichezza con gli strumenti digitali.

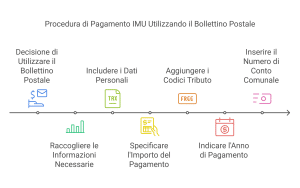

Informazioni necessarie per il bollettino postale

Quando si decide di utilizzare il bollettino postale per il versamento dell’IMU, è fondamentale prestare attenzione alla corretta compilazione dei dati. Le informazioni richieste coincidono con quelle necessarie per il Modello F24 e includono:

- i dati anagrafici del contribuente;

- l’importo dovuto;

- i codici tributo corrispondenti;

- l’indicazione dell’anno di riferimento del pagamento.

Un elemento aggiuntivo specifico per il bollettino c/c IMU è il numero di conto corrente postale intestato al comune destinatario. Ogni amministrazione comunale ha un proprio conto dedicato, il cui riferimento deve essere riportato con esattezza per evitare problemi di mancato accredito.

L’invio del bollettino IMU a casa

In alcuni casi, il comune di residenza può decidere di agevolare i propri cittadini inviando direttamente il bollettino IMU già compilato presso il domicilio dei contribuenti. Questa prassi, per quanto utile, non è obbligatoria: ogni amministrazione locale può scegliere autonomamente se adottarla o meno.

Di conseguenza, è importante sottolineare che il mancato ricevimento del bollettino IMU a casa non esonera in alcun modo il contribuente dall’obbligo di pagamento. La responsabilità di adempiere all’imposta spetta interamente al cittadino, che deve attivarsi per ottenere i bollettini (reperibili presso gli uffici postali) o per compilare il Modello F24.

Il rispetto delle scadenze è essenziale per evitare sanzioni e interessi di mora. Anche se si può rimediare con il ravvedimento operoso, per questo motivo, è consigliabile verificare con anticipo la disponibilità dei documenti necessari e calcolare con precisione l’importo dovuto.

Riassumendo…

- Scadenza IMU 2024: il saldo deve essere versato entro il 16 dicembre 2024.

- Modalità di pagamento: utilizzare il modello F24 telematico o bollettino postale, secondo i requisiti.

- Invio bollettini: i comuni possono inviarli, ma non è un obbligo per loro.

- Responsabilità contribuente: verificare e compilare autonomamente bollettini o Modello F24, se non ricevuti.

- Vantaggi/limiti bollettino: semplice da usare, ma non consente compensazioni e richiede attenzione manuale.

- Sanzioni per ritardi: ritardi nel pagamento comportano interessi e sanzioni, meglio agire tempestivamente.