Mentre la Banca Centrale Europea (BCE) si accinge a regalarci un quarto taglio dei tassi di interesse domani, il mercato s’interroga su quali asset inserire in portafoglio per il prossimo anno. E ad avere attirato la nostra attenzione c’è il BTp 1 maggio 2031 (ISIN: IT0001444378). Questo bond stacca ogni anno una cedola lorda del 6%. Tantissimo, persino considerato l’aumento dei rendimenti europei negli ultimi anni. Il fatto è che l’emissione risale alla fine degli anni Novanta, per cui si trattò inizialmente di un trentennale.

Cedola e quotazione alte

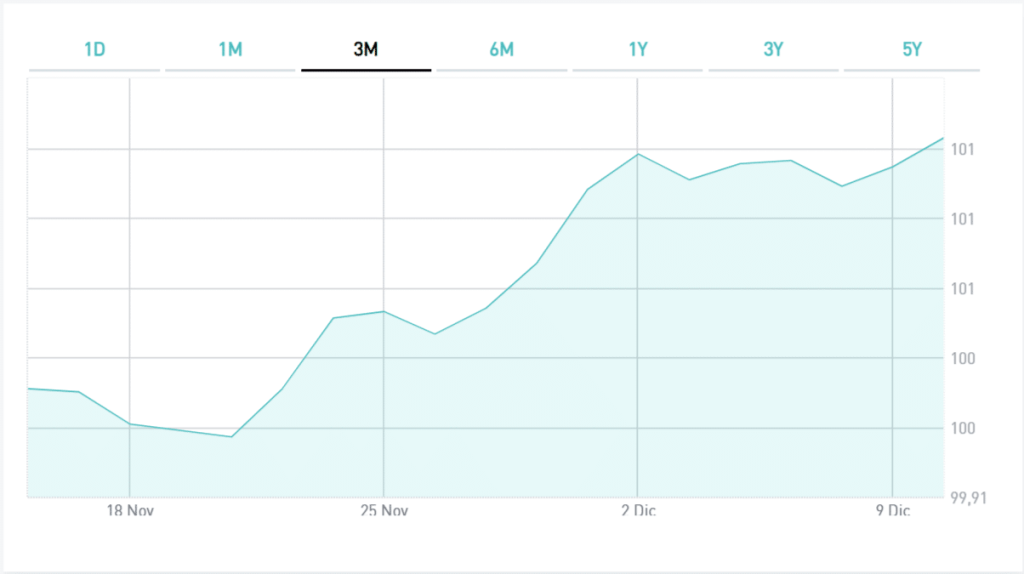

La cedola è alta, ma dobbiamo tenere conto che la quotazione del BTp maggio 2031 sul mercato secondario è molto al di sopra della pari. IN queste ore, supera 119. Significa che un lotto minimo di 1.000 euro nominali si acquista per circa 1.192 euro. Naturale che il rendimento alla scadenza scenda a una media annuale intorno al 2,70%. Ed è un valore decisamente differente da quello che lascia intendere la maxi-cedola. Ciò non toglie che il titolo si riveli appetibile in questa fase. Proprio la cedola, rapportata alla quotazione di mercato e al netto dell’imposta, vale ancora il 4,40% annuale. Tanto, specie se consideriamo che il bond ha una durata non lunga.

E se lo acquistassimo per incassare un flusso di reddito elevato per poi rivenderlo tra un anno? Questa operazione avrebbe un senso, a patto che il BTp maggio 2031 non si deprezzi sul mercato. Altrimenti, ciò che guadagneremmo in termini di tasso, lo sciuperemmo con la perdita in conto capitale. A questo punto conviene chiedersi se sia verosimile lo scenario in base al quale a fine 2025 la quotazione possa almeno rimanere ai livelli di oggi. Simulando che ciò accada, otteniamo che il rendimento scenderebbe in area 2,20%. Circa mezzo punto percentuale in meno rispetto al livello attuale.

Previsione a medio termine

Realistico? Senz’altro. Implicherebbe un rendimento inferiore di mezzo punto percentuale rispetto a quanto offrirebbe tra un anno il BTp a 10 anni. E anche oggi la distanza tra i due bond è dello 0,50%. Se così, l’investitore acquisterebbe il BTp maggio 2031 senza riportare perdite e incassando il 4,40% netto in 12 mesi. Se, invece, il rendimento scendesse dell’1%, la quotazione salirebbe di un altro 5,30%. E’ quanto ci suggerisce la “duration” modificata. L’ultima volta che il bond italiano a 5 anni (tanti ne avrà grosso modo il titolo a fine 2025) offrì così poco, fu agli inizi del 2022. La BCE non aveva ancora alzato i tassi.

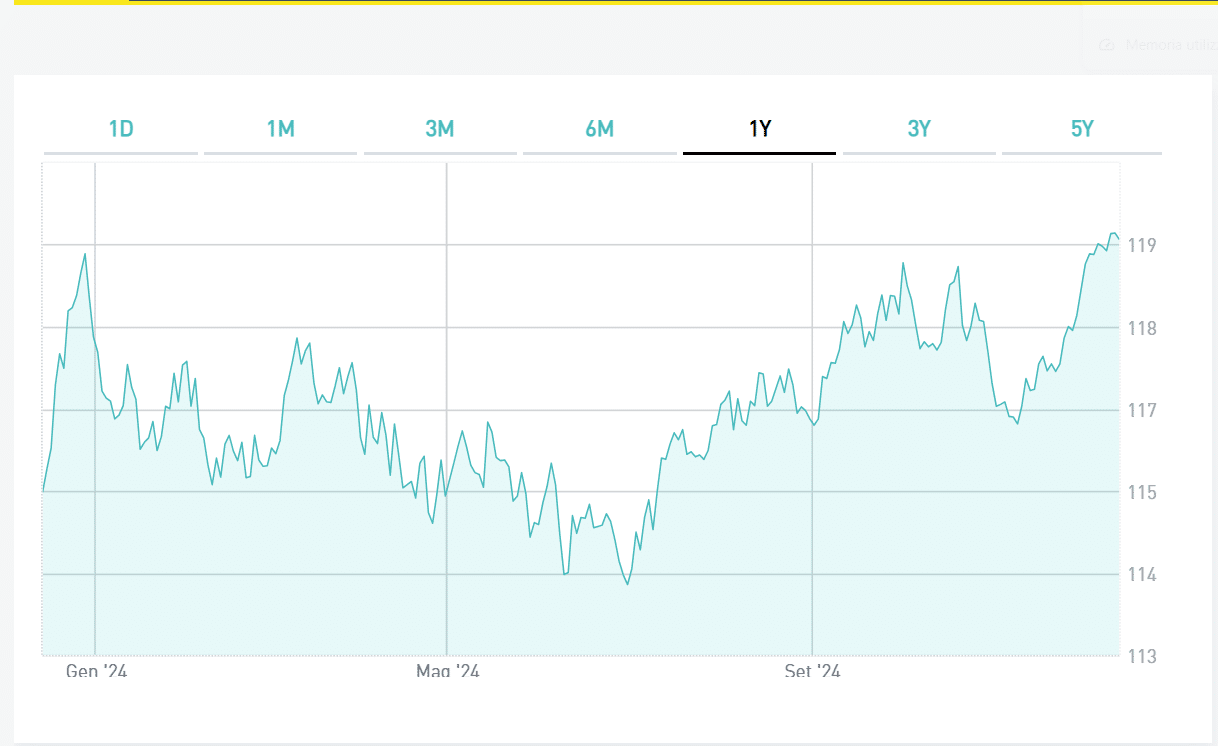

Ci sono buone ragioni per credere, dunque, che il BTp maggio 2031 possa offrire ulteriori soddisfazioni. Già dai minimi di quest’anno, toccato agli inizi di luglio, ha segnato un rialzo di quasi il 5%. E da inizio giugno il suo rendimento è sceso dello 0,90%. Gli scambi sono stati, invece, relativamente ridotti: per circa 400 milioni di euro in un anno. Equivalgono all’1,3% dell’intero capitale in circolazione. Troppo poco, la liquidità si mostra bassa e questo è un rischio per l’investitore.

BTp maggio 2031: rendimento netto reale dall’emissione

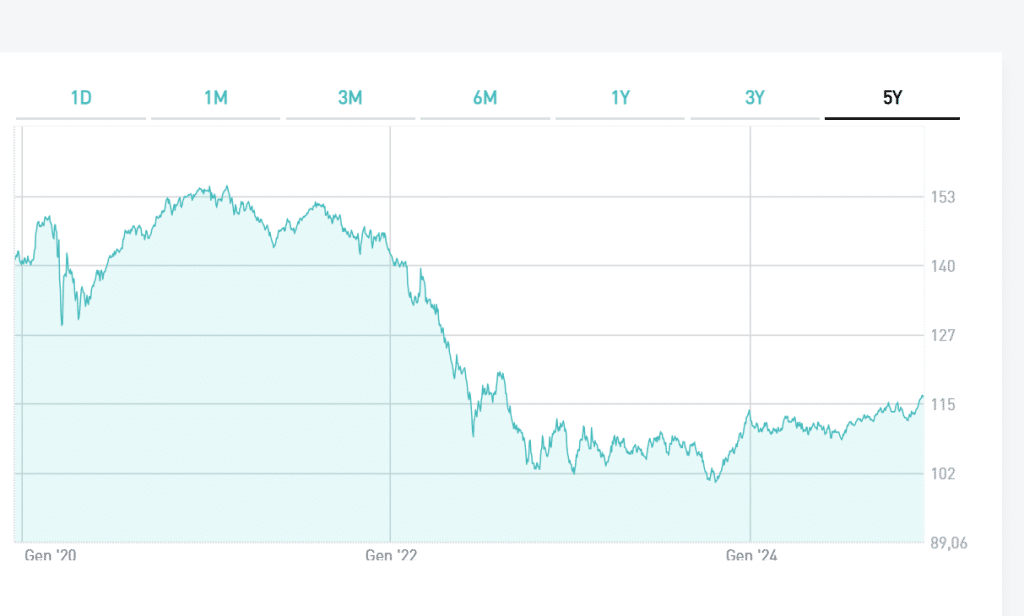

Vediamo, adesso, quanto il BTp maggio 2031 abbia reso sin dalla sua emissione. In questi poco più di 25 anni l’investitore ha ricevuto cedole nette per un quasi il 130% del capitale effettivamente sborsato. E rivendendo oggi il bond, maturerebbe una plusvalenza netta superiore al 14%. A questo guadagno dovremmo sottrarre più del 60% di inflazione italiana. Otteniamo un risultato comunque molto positivo: circa l’82%. Questo sarebbe stato il nostro rendimento netto reale se avessimo investito all’atto dell’emissione del titolo di stato. Da notare che la quotazione nel febbraio 2021 sfiorò il valore di 155. Rivenduto ai massimi di quel periodo, la plusvalenza netta sarebbe stata di quasi il 45%.