Il quarto taglio dei tassi di interesse di ieri ha spinto i rendimenti obbligazionari in rialzo nell’Eurozona. La Banca Centrale Europea (BCE) li ha ridotti complessivamente per 100 punti base o l’1% in appena sei mesi. Nonostante ciò, nelle ultime settimane i rendimenti sovrani nell’Eurozona sono risaliti dai minimi di inizio dicembre. A farne le spese sono stati particolarmente i prezzi dei bond lunghi. L’esempio più lampante ce lo offre l’Austria, che negli anni passati ha emesso ben due scadenze secolari.

Il movimento paradossale del mercato a reddito fisso si deve alla delusione per un taglio dei tassi inferiore alle attese. Molti investitori avevano scommesso per una riduzione del costo del denaro dello 0,50%. La BCE non ha potuto spingersi oltre, perché l’inflazione nell’Eurozona resta sopra il target del 2% e, soprattutto, è risalita negli ultimi mesi. Il dato “core” si mostra ancora elevato e ci sono diverse situazioni in evoluzione sul piano geopolitico. L’improvvisa e inattesa caduta del regime di Bashir al-Assad in Siria è solo l’ultimo evento che va a rendere più confuso il contesto internazionale.

Fare previsioni sull’inflazione, anche per il medio termine, diventa più complicato. Tuttavia, la BCE ha prospettato ulteriori tagli dei tassi. Tra l’altro, nel suo comunicato ha definito la politica monetaria attuale “restrittiva”, riconoscendo implicitamente la necessità di un allentamento. Il mercato scommette che i tassi scenderanno di altri 125-150 punti base (1,25-1,50%) entro la fine del 2025. Questo crea margini di potenziali guadagni molto elevati per i bond lunghi.

Tagli futuri già scontati dai prezzi?

E sul punto bisogna fare chiarezza: il mercato tende ad anticipare i movimenti futuri dei tassi, per cui qualche lettore eccepisce che i prezzi attuali già incorporino tali aspettative. La verità è che i livelli dei prezzi sembrano avere scontato più che altro i tagli già acquisiti e non quelli ancora da effettuare.

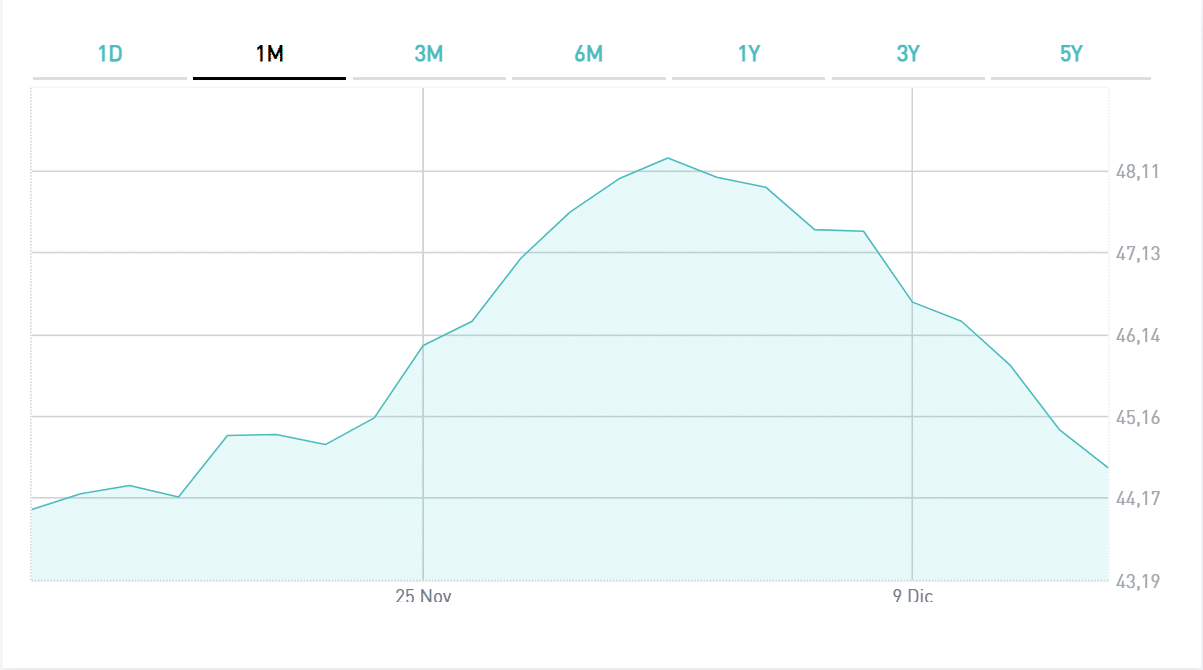

Tornando al caso dell’Austria, la quotazione della scadenza 30 giugno 2120 con cedola 0,85% (ISIN: AT0000A2HLC4) si è riportata ai livelli di tre settimane fa e risulta ben al di sotto dei massimi toccati nel Natale scorso. In meno di due settimane, segna un crollo del 7,7% dopo avere messo a segno un rialzo superiore all’11% in appena una quindicina di sedute. Questi movimenti molto ampi non sono un’anomalia, anzi rientrano perfettamente nella norma per i bond lunghi. Tra l’ottobre e fine dicembre di un anno fa, la quotazione esplose di oltre il 40%, avvicinandosi ai 50 centesimi. Oggi, è ridiscesa sotto i 45 centesimi.

Bond lunghi esposti ad alta duration

Queste ampie fluttuazioni per i bond lunghi austriaci, che nel breve termine danno vita a un grafico a forma di campana, risentono dell’elevata “duration” modificata. Nello specifico, parliamo di un valore di 47,56. Significa che un aumento o calo del rendimento per l’1% determina un crollo o rialzo del prezzo del 47,56%. Sono sufficienti movimenti anche contenuti del primo per smuovere il secondo in misura imponente. Questa altalena potrebbe smettere di oscillare già nei primissimi mesi del nuovo anno, quando i primi passi della nuova amministrazione Trump ci diranno di più sulla direzione che prenderanno tutte le principali banche centrali del pianeta.