Il tasso di interesse legale 2025 registra una lieve riduzione rispetto all’anno precedente, fissandosi al 2% annuo. Questo dato è stato stabilito dal Decreto del Ministero dell’Economia e delle Finanze (MEF) del 10 dicembre 2024, pubblicato in Gazzetta Ufficiale. La nuova misura entrerà in vigore a partire dal 1° gennaio 2025 e avrà un impatto diretto su diverse operazioni fiscali, tra cui il ravvedimento operoso.

La decisione di ridurre il tasso dal 2,5% del 2024 al nuovo valore è frutto di una valutazione accurata dei rendimenti medi dei titoli di Stato con scadenza entro 12 mesi e dei dati sull’inflazione registrata nel corso dell’anno.

Cos’è il tasso di interesse legale e come si determina

Il tasso di interesse legale rappresenta una misura fissata annualmente dal MEF, in base all’andamento economico nazionale.

I principali fattori che influenzano questa decisione sono:

- rendimento medio lordo dei titoli di Stato con durata inferiore a un anno.

- tasso di inflazione registrato nell’anno precedente.

La finalità del tasso è quella di regolare l’importo degli interessi dovuti nei casi di ritardi nei pagamenti o negli obblighi fiscali, come nel caso del ravvedimento operoso.

Ravvedimento Operoso: cos’è e perché è importante

Il ravvedimento operoso è uno strumento introdotto dall’ordinamento fiscale italiano che consente ai contribuenti di regolarizzare spontaneamente le proprie posizioni fiscali in caso di ritardi o omissioni nei pagamenti delle imposte. Questo meccanismo permette di sanare la situazione prima che l’Agenzia delle Entrate intervenga con azioni di accertamento.

Attraverso il ravvedimento operoso è necessario versare:

- l’importo dell’imposta originariamente dovuta;

- una sanzione ridotta, prevista dall’articolo 13 del D. Lgs. n. 472/1992;

- gli interessi legali calcolati sul numero di giorni di ritardo, applicando il tasso annuo vigente.

L’importo della sanzione e degli interessi varia proporzionalmente al tempo trascorso dalla data di scadenza: più tempestiva è la regolarizzazione, minore sarà l’importo da pagare.

Riduzione degli interessi: un vantaggio per i contribuenti

La diminuzione del tasso di interesse legale 2025 al 2% comporta un leggero vantaggio per coloro che intendono regolarizzare la propria posizione fiscale tramite il ravvedimento operoso.

Anche se la riduzione rispetto al 2024 è contenuta (dal 2,5% al 2%), essa può comunque avere un impatto positivo per i contribuenti che ritardano il pagamento delle imposte. Infatti, un tasso inferiore riduce l’importo complessivo degli interessi dovuti, rendendo meno oneroso sanare eventuali ritardi.

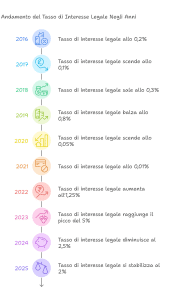

Il tasso di interesse legale negli ultimi 10 Anni

Per comprendere meglio il quadro generale, è utile analizzare l’andamento del tasso di interesse legale negli ultimi anni. Come evidenziato dai dati ufficiali, il valore ha subito significative oscillazioni:

Come si può osservare, il tasso è stato particolarmente basso tra il 2016 e il 2021, con valori vicini allo zero. Tuttavia, a partire dal 2022, il tasso ha registrato un’impennata, raggiungendo un picco del 5% nel 2023. La nuova riduzione prevista per il 2025 conferma un graduale riallineamento verso valori più contenuti, pur mantenendosi su livelli superiori rispetto al periodo 2016-2021.

Riassumendo.

- Riduzione del tasso interesse legale annuo: dal 2,5% del 2024 al 2% nel 2025.

- Validità: il nuovo tasso entra in vigore dal 1° gennaio 2025.

- Calcolo del tasso: basato su rendimenti titoli di Stato annuali e inflazione registrata.

- Ravvedimento operoso: riduce gli interessi dovuti per ritardi nei pagamenti fiscali.

- Evoluzione storica: il tasso varia dal 0,01% (2021) al 5% (2023).

- Beneficio: tasso più basso rende meno onerosa la regolarizzazione fiscale.