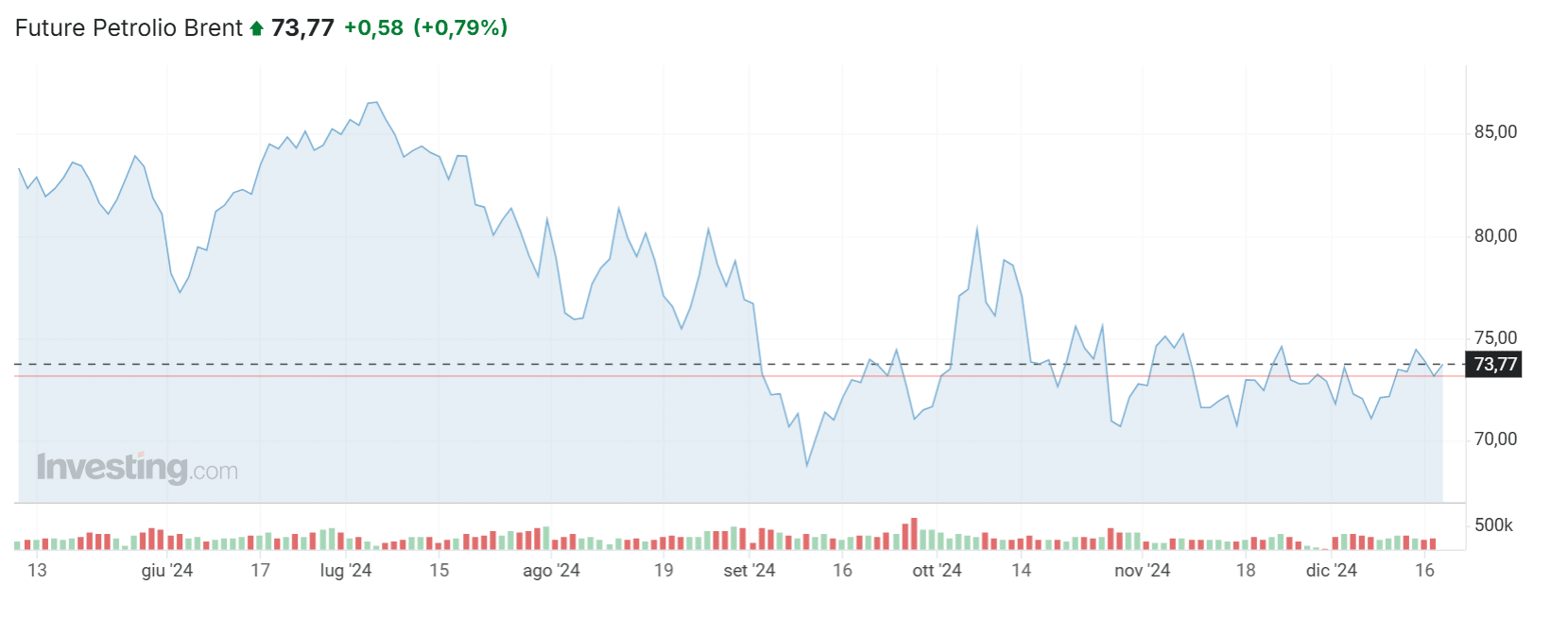

C’è noia sul mercato petrolifero. Nonostante gli eventi geopolitici non siano mancati – da ultimo la caduta del regime siriano di Bashir al-Assad – le quotazioni del Brent restano da settimane comprese nel range tra 70 e 75 dollari al barile. Nessuna reale novità è emersa neanche dall’ultima riunione dell’OPEC, tenutasi in modalità virtuale, segnale che tra i Paesi esportatori di greggio ci fosse ben poco di concreto su cui discutere.

Quotazioni Brent riferimento globale

Il Brent è formalmente il greggio estratto nel Nord Europa e funge da riferimento per le quotazioni internazionali all’infuori degli Stati Uniti. Qui, infatti, a comandare è il West Texas Intermediate (WTI). La vittoria di Donald Trump alle elezioni americane di novembre può fare la differenza nei prossimi mesi in un senso o nell’altro?

Il presidente eletto è un sostenitore dell’industria degli idrocarburi. Non ha intenzione di sposare l’agenda green perseguita dall’attuale amministrazione uscente di Joe Biden. Al contrario, intende smantellarla e paradossalmente anche con l’aiuto di Elon Musk, che oltre ad essere il futuro responsabile per l’efficienza governativa, è fondatore e a capo di Tesla, principale casa di auto elettriche nel mondo.

Si direbbe che il petrolio, cioè WTI e Brent, sotto il prossimo governo americano trovi sostegno a livello di prezzo.

Impatto Trump ambiguo sul mercato

Tuttavia, Trump vuole allentare la normativa sulle trivellazioni negli Stati Uniti, un fatto che farebbe salire ulteriormente l’offerta domestica, con l’obiettivo di raggiungere l’agognata indipendenza energetica. E questo sarebbe “bearish” per il Brent. Al contrario, avrebbe effetti “bullish” l’inasprimento delle sanzioni a carico dell’Iran per il suo programma nucleare. Poiché la Repubblica Islamica esporta attualmente la media di 1,3 milioni di barili al giorno, l’impatto sarebbe forte sul mercato mondiale.

Va detto, però, che gli investitori già scontano nei prezzi questa situazione di possibile ulteriore tensione tra Washington e Teheran. Inoltre, la Cina è quasi ormai unico cliente dell’Iran e finora è sempre sfuggita alle sanzioni con escamotage come le operazioni “ship-to-ship” in pieno Oceano Indiano. Infine, se Trump riuscirà a riallacciare i rapporti con l’Arabia Saudita del principe Mohammed bin Salman, questi avrà minori resistenze ad abbassare i prezzi del greggio tornando ad aumentare la produzione.

Regno saudita ancora dipendente dal petrolio

Ad oggi, quest’ultima resta limitata per l’impegno di diversi membri della cosiddetta OPEC+ (OPEC più altri stati esterni come la Russia) di sostenere le quotazioni internazionali. La sola Riad sostiene il taglio dell’offerta rinunciando a 500 mila barili al giorno. Ma a chi conviene realmente che Brent e WTI scendano di prezzo? All’apparenza, a nessuno. Le compagnie americane e mediorientali hanno bisogno di prezzi più alti per estrarre con profitto. Quelle americane per ragioni di costo, quelle saudite per finanziare i programmi pubblici del regno.

Il Fondo Monetario Internazionale stima che ai sauditi servano quotazioni a 100 dollari per avere un bilancio pubblico in pareggio. In realtà, Aramco riesce a pareggiare i costi già a 10 dollari, ma funge da bancomat per lo stato. I tre quarti delle entrate di questi derivano proprio dal petrolio.

Ovviamente, non è necessario raggiungere i 100 dollari. L’Arabia Saudita può sempre gestire piccoli deficit, anche perché ha un debito pubblico ancora sotto il 30% del Pil. Nell’Eurozona sfiora il 90% e negli Stati Uniti supera il 120%. E dispone anche di immense riserve valutarie. Quelle ufficiali superano i 450 miliardi di dollari, mentre il fondo sovrano PIF gestisce asset per quasi 1.000 miliardi.

Brent, questione di equilibri

Ciò non toglie che Riad stia attenta a non allontanarsi troppo dal “breakeven”. Ed ecco perché il Brent è tenuto volutamente alle quotazioni attuali. Non sono troppo basse da generare disavanzi fiscali eccessivi – quest’anno al 2% del Pil – né troppo alte da colpire la crescita delle economie importatrici e intaccare così le prospettive a lungo termine. Un sottile gioco di equilibri in un mondo dove tutto sembra tremare sotto i colpi dei frequenti eventi geopolitici. Neanche a Trump conviene che le quotazioni siano troppo alte. Ha promesso agli americani di lottare contro l’inflazione e il caro energia è anche per loro una fonte principale di perdita del potere di acquisto e malcontento.

giuseppe.timpone@investireoggi.it