La situazione si è fatta seria e a toglierci ogni dubbio è il cambio, che perde contro il dollaro fino al 23% quest’anno e mercoledì ha toccato il minimo storico di 6,3161. Il reais è la peggiore valuta emergente del 2024. E’ dovuta intervenire per tre volte la banca centrale per sostenerla, vendendo complessivamente quasi 9 miliardi di dollari. Una mossa che è servita solo ad arrestare temporaneamente la caduta. La causa va ricercata nella crisi fiscale in cui è precipitato il Brasile di Lula e che sta avendo effetti disastrosi sul mercato dei bond governativi.

Inflazione e tassi in rialzo

Il presidente Luiz Inacio Lula da Silva è in convalescenza dopo essere stato operato nei giorni scorsi al cervello per rimuovere un’emorragia, provocata da una caduta in casa ad ottobre. L’incidente domestico gli aveva impedito già di partecipare al vertice dei Brics proprio due mesi fa in Russia.

Egli è al terzo mandato non consecutivo e da quando è tornato in carica nel gennaio del 2023 ha più che raddoppiato il deficit dello stato al 9,5% del Pil nei 12 mesi all’ottobre scorso. Il suo predecessore Jair Bolsonaro lo aveva lasciato al 4,6%.

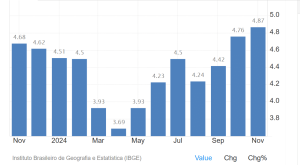

Nel frattempo l’inflazione sta tornando a salire e a novembre si è attestata al 4,87%. Per questa ragione la banca centrale ha dovuto ri-aumentare i tassi di interesse. Il cosiddetto “Selic” è salito al 12,25%. E questo non è un bene per un Paese con un debito pubblico al 78,6% del Pil. Di per sé il suo rapporto non è alto, basti confrontarlo con quello delle grandi economie ricche del pianeta. Ma il Brasile paga interessi molto alti per indebitarsi. Questi hanno inciso nei 12 mesi al 31 ottobre per il 7,5% del Pil. Di fatto, emettere debito è costato in media nell’ultimo anno il 10%.

Sell-off sui bond del Brasile

E le cose sono attese in peggioramento, perché la curva dei rendimenti è salita. I bond del Brasile a 10 anni in valuta locale offrono adesso il 14,70% contro il 10,67% di fine 2023. Per questo motivo i mercati iniziano a lanciare segnali di allarme. Di questo passo il debito brasiliano rischia di diventare insostenibile. E’ stato stimato che un aumento dei tassi dell’1% accresca il debito lordo dello 0,44%. Ad aggravare il problema è la durata media relativamente bassa delle scadenze: appena 4 anni.

Ad andare giù non sono soltanto i bond del Brasile in valuta locale, soffrono anche quelli in valuta estera. La scadenza in dollari del 15 marzo 2034 con cedola 6,125% (ISIN: US105756CH10) ha perso il 9% dai massimi di settembre, scendendo ai 93,44 centesimi di ieri e offrendo un rendimento in area 7,25%. Il premio è di circa 275 punti base sul Treasury decennale. Non va meglio in borsa, con l’indice BOVESPA a perdere il 9% da inizio anno. In dollari, implica un tracollo superiore al 30%.

Tagli alla spesa pochi e tardivi

Cosa sta facendo Lula per rispondere alle paure degli investitori? Ha annunciato tagli alla spesa pubblica per 70 miliardi di reais in 2 anni, pari a 12 miliardi di dollari.

La proposta di legge è ferma al Congresso e non aiuta neanche lo stato di salute del presidente. Per gli analisti, tuttavia, si tratterebbe di provvedimenti “too little, too late”, cioè di scarsa entità e tardivi. In effetti, stiamo parlando di una riduzione dei costi per meno dello 0,5% del Pil. Non basterebbe minimamente per azzerare il deficit primario, ossia al netto degli interessi, il quale sfiora il 2% del Pil. Tra l’altro, Lula vorrebbe al contempo introdurre nuove esenzioni fiscali per i redditi bassi.

I bond del Brasile sono a rischio? I Credit Default Swaps sono saliti a 194 punti dai 138 di inizio anno, ma rimangono sotto la soglia di allarme. Gli investitori non temerebbero un evento creditizio nel breve termine. I rating sono già “junk” o “non investment grade” (BB/BB/Ba1 per S&P, Fitch e Moody’s), per cui l’investimento è considerato da tempo di tipo speculativo. Di certo c’è che i titoli in valuta locale presentano un rischio di cambio molto alto in questa fase, per cui sarebbe opportuno tenersene alla larga, a meno di voler comprare proprio sui minimi di prezzo e reais nella convinzione che almeno uno dei due risalga rapidamente nei mesi prossimi.

Riserve valutarie sufficienti

Quanto ai bond del Brasile in valute forti, il principale problema risiede nell’entità delle riserve valutarie. Esse servono sia per intrattenere relazioni commerciali con il resto del mondo, sia per onorare le scadenze verso i creditori esteri. A fine novembre ammontavano a 366 miliardi di dollari, meno della metà dei 741 miliardi di debito estero al 30 giugno. Tuttavia, dai dati relativi alla fine del 2023 emerge che solamente 67 miliardi erano a breve termine, cioè da pagare entro 12 mesi. Mantenendo le proporzioni, non ci sarebbero rischi immediati per le emissioni in dollari e altre valute.

I saldi commerciali con l’estero sono positivi, mentre le partite correnti sono cronicamente negative. Significa che l’economia brasiliana è da un lato competitiva, anche perché esporta diverse materie prime, tra cui il petrolio. Ma la fiducia degli investitori stranieri è bassa e più che compensa le esportazioni nette.

Questo è problematico per le riserve e, indirettamente, per la solidità dei bond che il Brasile emette in valute estere. Tanto più che la banca centrale potrebbe essere costretta ad intervenire più e più volte con importi anche rilevanti nelle prossime settimane per arrestare la crisi di fiducia verso il cambio.

Minimi per bond del Brasile non ancora toccati

Se il mercato fiutasse il rischio di una discesa delle riserve sotto una soglia critica, reagirebbe malamente con una fuga dei capitali che travolgerebbe i bond del Brasile. Per evitare questo scenario è probabile che l’istituto decida anche eventualmente prima di Natale di alzare i tassi nuovamente con una riunione di emergenza. Ciò colpirebbe direttamente i titoli in valuta locale, mentre gli altri sarebbero sostenuti forse da un recupero parziale della fiducia tra gli investitori stranieri. A meno che non sortisca l’effetto opposto di diffondere il panico sulla situazione finanziaria dell’economia sudamericana. A nostro avviso, senza tagli alla spesa robusti e convincenti non sarà possibile nel breve fermare la fuga dei capitali. I minimi per i bond non sarebbero stati ancora toccati.

giuseppe.timpone@investireoggi.it