Festeggia a Dubai il 48-esimo compleanno la premier Giorgia Meloni, che è in visita ad Abu Dhabi per partecipare alla “Sustainability Week”. E il regalo glielo ha fatto recapitare in anticipo l’Ufficio parlamentare di bilancio (Upb). In base alle sue stime, lo spread tra BTp e Bund sarà nei prossimi anni di 30 punti base (0,30%) inferiore alle stime effettuate dallo stesso governo con la presentazione del Piano strutturale di bilancio 2025. La fiducia dei mercati è andata consolidandosi negli anni e si sta traducendo in un risparmio di svariati miliardi di euro alla voce “spesa per interessi”. Per l’Upb sarà di 17,1 miliardi per il periodo 2025/2029 e di 4,3 miliardi solo nel biennio 2025/2026.

Fiducia dei mercati con saldo primario positivo

Meloni ha rivendicato il “cambio di passo sui conti pubblici” e ha fatto presente che, grazie alla fiducia dei mercati verso il suo governo, ci saranno più soldi per scuola e sanità. Gli interessi risparmiati, ha promesso, saranno investiti in queste due voci di spesa. Lo spread oggi si aggira sui 120 punti base, anche se in settimana è salito fino a 125. Era sceso a circa 107 punti a dicembre, ma la ripresa dei rendimenti globali ha ri-allargato le distanze tra Germania e resto dell’Eurozona.

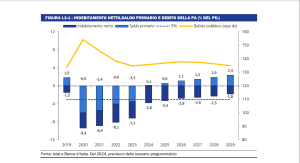

In ogni caso, lo spread è ben inferiore ai 210 punti trovati da Meloni quando varcò l’ingresso di Palazzo Chigi a fine ottobre del 2022. La politica fiscale del suo governo è stata improntata al perseguimento della solidità dei conti pubblici, come dimostra il grafico su deficit e saldo primario. Nel 2022 il primo era all’8,1%, mentre nel 2024 avrebbe chiuso al 3,8% del Pil. Al netto degli interessi, il bilancio dello stato segnava un rosso del 4% nel 2022, mentre lo scorso anno si sarebbe registrato un mini-surplus dello 0,1%.

Per quest’anno è atteso aumentare allo 0,6% con un deficit complessivo al 3,3%.

Il disastro degli anni Ottanta

Il ritorno all’avanzo primario è un segnale importante per fare attecchire la fiducia dei mercati. E’ essenziale che gli investitori percepiscano che lo stato abbia la capacità e la perseveranza di chiudere il bilancio in attivo, al netto dei costi per servire il debito. Quando ciò accade, questi ultimi stessi si riducono per il minore rischio di credito avvertito tra chi presta denaro. Una storia opposta a quella che possiamo raccontare per gli anni Ottanta, quando i governi continuarono a tenere i saldi primari in deficit, a fronte di una spesa per interessi alta e che divenne crescente nel tempo per la sfiducia del mercato.

Soltanto nel 1992 l’Italia registrò un saldo primario in equilibrio, mentre nel resto d’Europa ciò era avvenuto già a partire dalla metà del decennio precedente. A quel punto, però, la spesa per interessi era esplosa all’11% del Pil e ridurla si rivelò un’operazione costosa in termini sia economici che politici. Solo l’ingresso nell’euro ne accelerò la caduta.

Benefici concreti da calo spread

La promessa della premier di destinare i risparmi del minore spread a scuola e sanità ha il pregio di dimostrare in maniera concreta cosa significhi avere la fiducia dei mercati.

Non sappiamo se e quando sarà mantenuta, ma dai numeri emerge che esisterebbero margini per aumentare i finanziamenti di due capitoli di spesa sociale molto sensibili. I mille discorsi che ogni giorno ascoltiamo a proposito della necessità di attirare investitori sul debito pubblico si traducono in sostanza. D’altronde, se avessimo continuato a pagare la stessa montagna di interessi di inizio anni Novanta, avremmo oggi a disposizione almeno 7 punti di Pil in meno. La spesa per scuola, sanità, pensioni, investimenti pubblici e assistenza sociale sarebbe molto più bassa.

Fiducia mercati, margini per migliorarla

Se vogliamo accrescere la fiducia dei mercati – e di margini di miglioramento ve ne sono parecchi – dobbiamo evitare l’autocompiacimento e accelerare il taglio del deficit. Va bene aumentare alcune voci di spesa, se si ritiene siano basse, ma l’importante è alimentare la spirale positiva tra risparmi sugli interessi e calo del deficit. Lo spread è in discesa, ma resta il più alto dell’Eurozona. Possiamo ancora abbassarlo di 35-40 punti per tendere alla media del Sud Europa più Francia. In quel caso, il sollievo per i conti pubblici raddoppierebbe rispetto alle previsioni dell’esecutivo. E si potrebbero soddisfare più priorità, tra cui la non trascurabile necessità di tagliare le tasse. I cittadini capirebbero ancora meglio il beneficio di avere un bilancio dello stato in ordine.

giuseppe.timpone@investireoggi.it