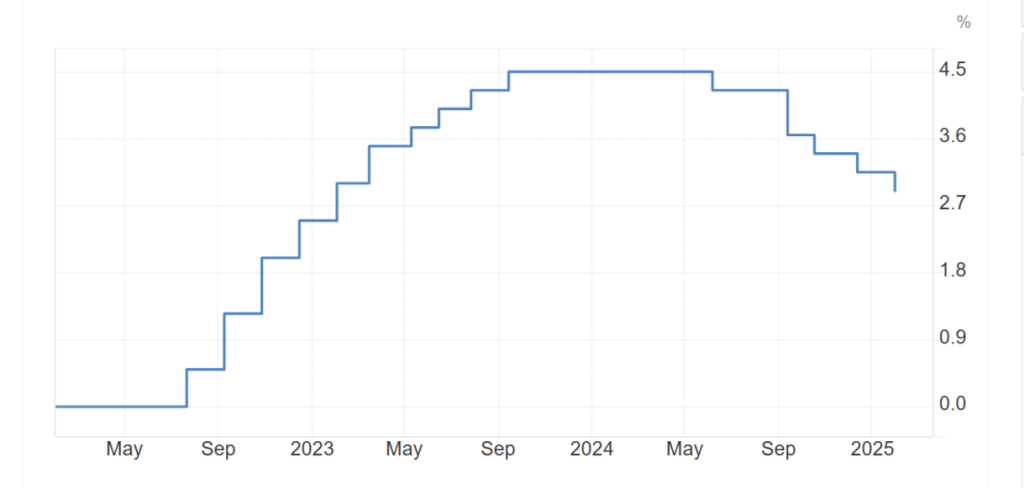

Ieri, la Banca Centrale Europea ha abbassato i tassi di interesse per la quinta volta dello 0,25% e li ha portati al 2,75% sui depositi bancari. Il governatore Christine Lagarde ha avvertito che esistono rischi per l’economia nell’Eurozona, praticamente stagnante nel quarto trimestre dello scorso anno. E allo stesso tempo si è mostrata ottimista circa il raggiungimento del target d’inflazione al 2% già nel corso di quest’anno e stabilmente. Non solo, ma anche la crescita economica sarebbe destinata ad accelerare grazie all’aumento dei redditi in termini reali.

Tassi non sono alti

Per molti la mossa di Francoforte sarà insufficiente per rinvigorire la crescita. Ed è la verità, ma non nel senso che spesso pensiamo. Lagarde non poteva annunciare obiettivamente qualcosa di più. Ridurre i tassi dello 0,50% con un’inflazione ancora al 2,4% sarebbe folle.

Guardate cos’è accaduto negli Stati Uniti. La Federal Reserve a settembre decise di tagliare i tassi di mezzo punto percentuale, quando ancora l’inflazione era alta e l’economia americana solida. Da allora l’inflazione è risalita insieme ai rendimenti obbligazionari e ora l’istituto è stato costretto a prendersi una pausa.

Le banche centrali devono garantire stabilità dei prezzi e ridurre al minimo le incertezze. Quando operano secondo schemi imprevedibili, rischiano di disancorare le aspettative d’inflazione e di alimentare l’incertezza. In questo modo, danneggiano la stessa crescita. E allora come fare per migliorare le condizioni dell’economia? La sola politica monetaria non può e non deve fare miracoli. Tassi più bassi, compatibilmente con la stabilità dei prezzi, servono a potenziare gli investimenti e i consumi, mentre riduce la spesa per interessi dei governi e ne aumenta i margini fiscali.

La domanda aggregata interna se ne avvantaggia.

Imprese navigano a vista

Ma un’economia non si regge solo sulla domanda. Esiste l’offerta. E negli anni Ottanta, il neoliberismo ribaltò la tendenza fino ad allora delle banche centrali e dei governi di dedicarsi alla prima. Puntò sulle politiche “supply-side” e fu un successo. Le economie crebbero e l’inflazione si ridusse. Il Giappone ha dimostrato negli ultimi 30 anni che abbassare i tassi oltre un certo limite può non servire a niente. E’ vero che il basso costo del denaro favorisce gli investimenti, ma per fare cosa? Le imprese non investono per il piacere di farlo. Investono per innovare, espandersi sui mercati, accrescere la produzione. E per tutto questo sono necessarie condizioni basilari, quali un sistema fiscale favorevole, del credito efficiente, infrastrutture, burocrazia snella e un quadro normativo chiaro.

Nell’Eurozona mancano diverse di queste condizioni. In alcuni casi, per responsabilità dei governi nazionali. Basti pensare alla carenza degli investimenti pubblici infrastrutturali in Italia e all’alta tassazione su imprese e famiglie. In altri, però, è la stessa Unione Europea a fare danni. E qui Lagarde non può nulla. L’iper-regolamentazione sta facendo scappare le imprese dal continente ormai da parecchi anni, così come l’assenza di una visione per il futuro.

Ad esempio, dinnanzi a un mondo in rapida evoluzione e che rimette in discussione scelte anche recenti sul Green Deal, l’Europa non sa cosa fare.

Lagarde non responsabile delle carenze UE

Lagarde ha varie pecche. Difetta di una comunicazione chiara e non è una leader. Non può esserlo, anche perché ha una carente conoscenza della politica monetaria, avendo una formazione giuridica. Al netto di questi difetti, non possiamo affibbiarle responsabilità che non ha. Semmai, tre anni fa sbagliò insieme al resto del board nell’alzare i tassi troppo tardi, aggravando il problema dell’inflazione. Ma adesso il problema dell’Europa non è l’alto costo del denaro, bensì la mancanza di scelte decisionali chiare e favorevoli al business. La BCE da sola non può caricarsi il peso dell’intera politica economica dell’area. La politica fiscale e quella commerciale non spettano ad essa, bensì ai governi e alla Commissione europea. E sono i pezzi mancanti del puzzle.