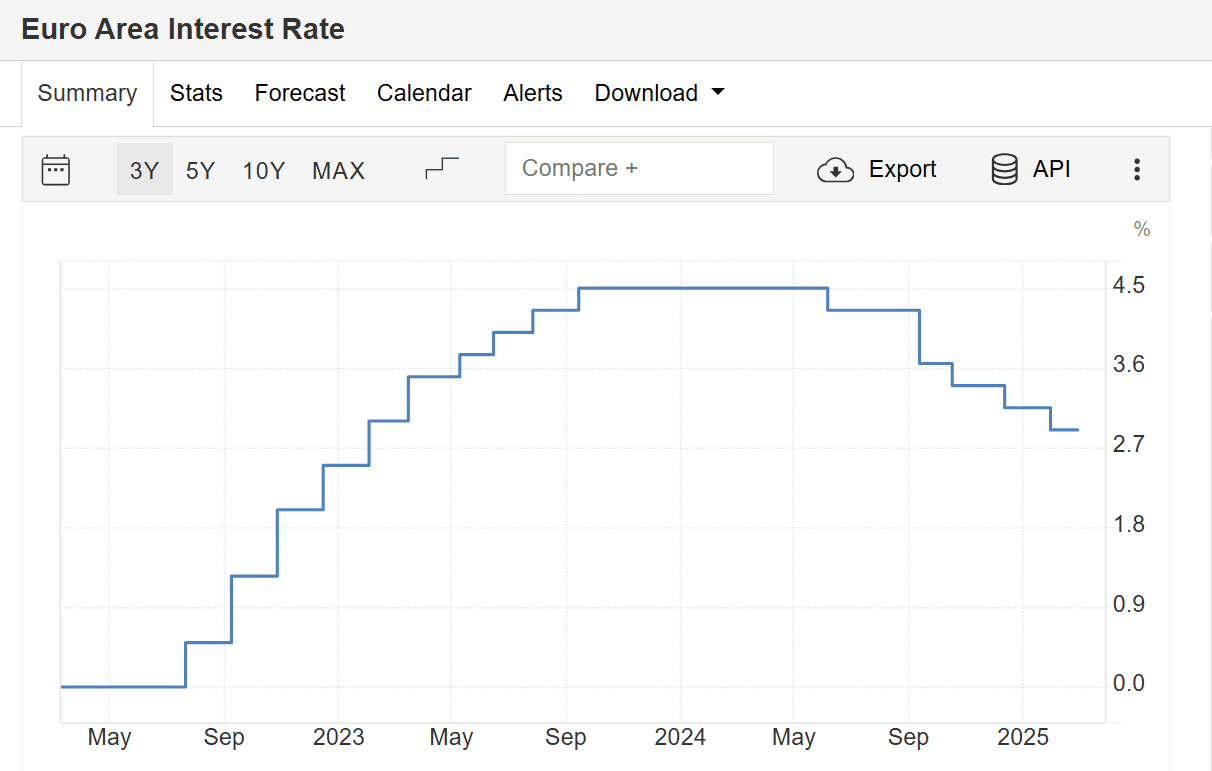

Sarà difficile oggi per il board della Banca Centrale Europea (BCE) ignorare quanto accaduto ieri ai titoli di stato della Germania. Un crollo verticale che non si vedeva sin dal lontano 1997. I loro rendimenti decennali sono esplosi in poche ore dal 2,47% al 2,70%. E questo agevolerà in queste ore l’adozione del sesto taglio dei tassi di interesse nell’Eurozona. Sarà quasi certamente dello 0,25%, esattamente come i 5 passati.

Rendimenti tedeschi in brusca risalita

Dicevamo, i rendimenti tedeschi si sono letteralmente impennati sulla notizia che il futuro cancelliere Friedrich Merz concorderà con i socialdemocratici un maxi-stimolo fiscale da 1.000 miliardi di euro in 10 anni e in deficit.

Metà andrà a rinvigorire le decadenti infrastrutture domestiche, l’altra metà al riarmo. Il mercato sconta, quindi, un aumento dell’offerta di carta nel medio-lungo termine. Lo spread Treasury-Bund a 10 anni è crollato dai 181 punti base di una settimana prima ai 153 di ieri. Ad inizio anno era sopra il 2,20%.

Conseguenza del boom dei rendimenti tedeschi e, di riflesso, in tutta l’Eurozona è già l’apprezzamento del cambio euro-dollaro nei pressi di 1,07 e ai massimi da subito dopo l’elezione di Donald Trump. Aveva concluso la settimana scorsa a circa 1,036. L’allontanamento dalla parità è un buon segnale per la BCE in vista di un prossimo taglio dei tassi ad aprile, su cui si sono addensati dubbi nelle passate settimane. Più l’euro si rafforza, minori i costi delle importazioni. Per questa via, l’inflazione nell’area subisce una pressione al ribasso, pur non immediatamente.

Debito tedesco scuote i mercati

C’è un’altra ragione per credere che la BCE valuterà con maggiore relax un settimo taglio dei tassi in primavera.

Il fatto che anche la Germania paghi pegno su rumors relativi ad una sua politica fiscale espansiva, rappresenta per i mercati un’opportunità storica di normalizzazione dopo oltre un quindicennio all’insegna dell’eccezionalità tedesca. Dall’altro, se anche i Bund sono costretti ad offrire di più per attirare gli investitori, a parità di spread i costi di emissione saliranno in tutta l’area e questo rappresenta un grosso rischio sia per la tenuta dei conti pubblici nazionali, sia per l’economia.

Compatibilmente con l’evoluzione dell’inflazione nell’Eurozona (su cui vale in parte quanto spiegato sopra), la BCE avrà qualche motivo in più per proseguire con il taglio dei tassi. I prezzi al consumo a febbraio sono cresciuti del 2,4% annuo dal 2,5% di gennaio. Una discesa troppo lieve, ma pur sempre la prima dopo quattro mesi di risalita. La tedesca Isabel Schnabel, consigliera esecutiva del board a Francoforte, nei giorni scorsi aveva avvertito circa la necessità di avviare sin d’ora il dibattito sulla fine dell’allentamento monetario. Non è detto che cambi posizione, ma probabile che neanch’ella si aspettava un cambio di passo così irruento per la politica fiscale del suo Paese.

Maggiori margini per taglio dei tassi

Altro aspetto incoraggiante per la BCE risiede nelle mutate aspettative sul taglio dei tassi anche negli Stati Uniti.

Il mercato fino a pochi giorni fa dava per scontato che la Federal Reserve sarebbe intervenuta quest’anno non più di una volta, mentre adesso prevede che lo faccia per tre volte e dello 0,75% in tutto. Anche questo sta deprimendo il dollaro insieme ai rendimenti americani. Riducendosi la divergenza monetaria attesa a medio termine, l’Eurotower godrà di maggiori margini di intervento a sua volta per il caso occorresse sostenere l’economia dell’area senza minacciare la stabilità dei prezzi interna. Resta da fare i conti con l’elefante nella cristalleria: i possibili dazi di Trump.