La notizia sulla fine dello spread è fortemente esagerata, ma c’è del vero in essa. Se andiamo a guardare al rialzo dei rendimenti europei nelle ultime settimane, ci accorgiamo che esso abbia coinciso con differenziali stabili o persino in calo tra la curva dei tassi in Germania e nel resto dell’Eurozona. Per la prima volta è accaduto che il boom sia stato trainato non dalla periferia dell’unione monetaria, bensì dal suo epicentro.

Minore carenza attesa di Bund

I Bund sono titoli di stato sicuri, “safe asset” per dirla con il linguaggio dei mercati internazionali. Significa che sono considerati un riparo dalle tensioni internazionali, per cui gli investitori li comprano a prescindere per accrescere la qualità dei loro portafogli e per sfuggire ad eventuali incertezze.

Tutti i rendimenti in euro si sono misurati ad oggi rispetto ai Bund, scadenza per scadenza. Poiché la Germania ha un basso livello di debito pubblico, emette pochi titoli di stato e questi sono da molti anni carenti anche ai fini della politica monetaria.

Tale carenza ha pietrificato gli spread, acuendoli nelle fasi negative. Ora che la Germania segnala di voler spendere fino a 1.000 miliardi di euro in deficit in 10 anni tra riarmo tedesco e infrastrutture, la musica è parzialmente cambiata. Il mercato sconta una maggiore offerta di Bund, i cui rendimenti sono esplosi subito dello 0,40% per il tratto decennale. BTp, Oat, Bonos, ecc., ne hanno seguito la scia, facendo persino un po’ meglio. Per un breve momento, il differenziale tra Italia e Germania è arrivato a scendere sotto 100 punti base o l’1%.

Perché si parla di fine dello spread? Se finora questi è stato la spia del grado di rischio percepito a carico di un bond, d’ora in avanti lo sarebbe meno.

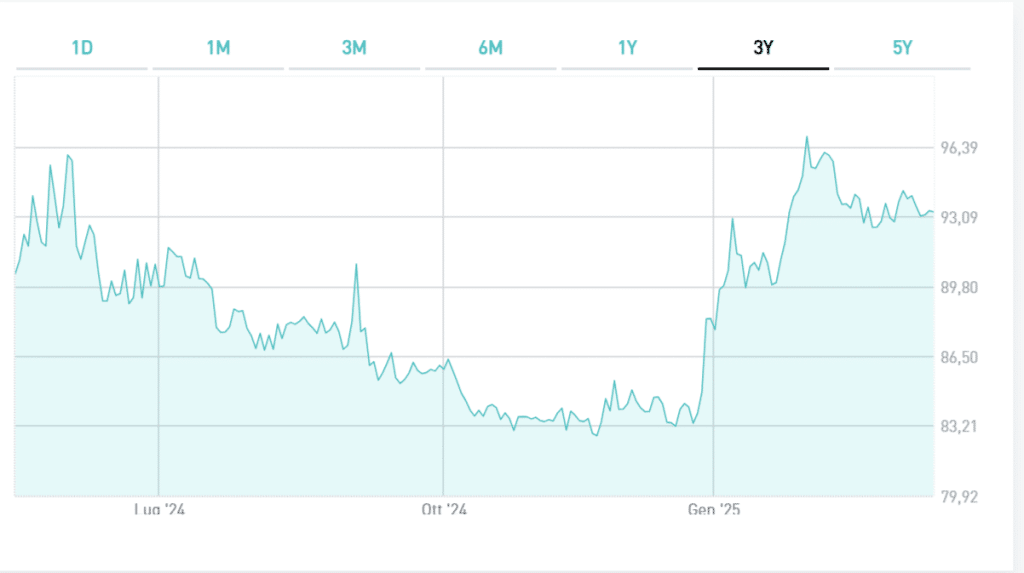

I BTp vantano spread intorno ai 110 punti, ai minimi dal 2021. Una soglia di estrema sicurezza, guardando allo storico degli ultimi 15 anni. Fatto sta che i nostri decennali sono arrivati al 4% di rendimento. Erano scesi sotto il 3,20% a dicembre. Il rendimento medio ponderato a febbraio era stato del 3,08%, mentre a neppure metà di marzo sfiora il 3,50%. Un boom che non traspare dallo spread, ma che comporta ugualmente problemi per il bilancio dello stato.

Fine spread, debito pubblico resta

Cristallizzando questo ultimo dato, otteniamo che a regime il debito pubblico italiano, alle dimensioni attuali, ci costerebbe una decina di miliardi di euro lordi in più all’anno. Il rischio sovrano salirebbe senza essere rilevato dallo spread. Il deterioramento dei Bund li rende meno preziosi in relazione agli altri titoli di stato, ma ciò non implica che i secondi se la passino meglio di prima. Questa sarebbe la fine dello spread, ammesso che davvero stiamo entrando in un territorio caratterizzato da rendimenti sostanzialmente allineati tra i 20 mercati dell’Eurozona.

Vero è, tuttavia, che da anni Spagna e Portogallo (persino Grecia più di recente) non abbiano più rendimenti significativamente superiori a quelli tedeschi, come se fossero una Germania appena meno sicura.

Si tratterebbe più concretamente di attirare anche l’Italia in questo equilibrio di apparente fine dello spread. Purché non ci illudiamo che esso ponga fine ai guai di avere un debito alle stelle.