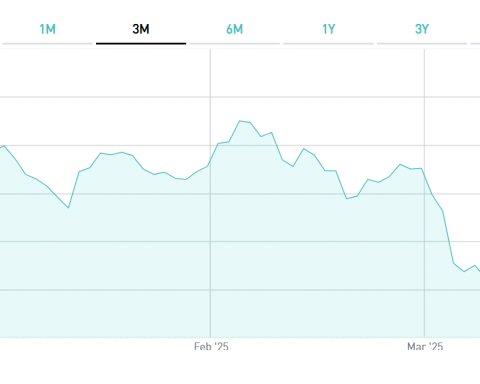

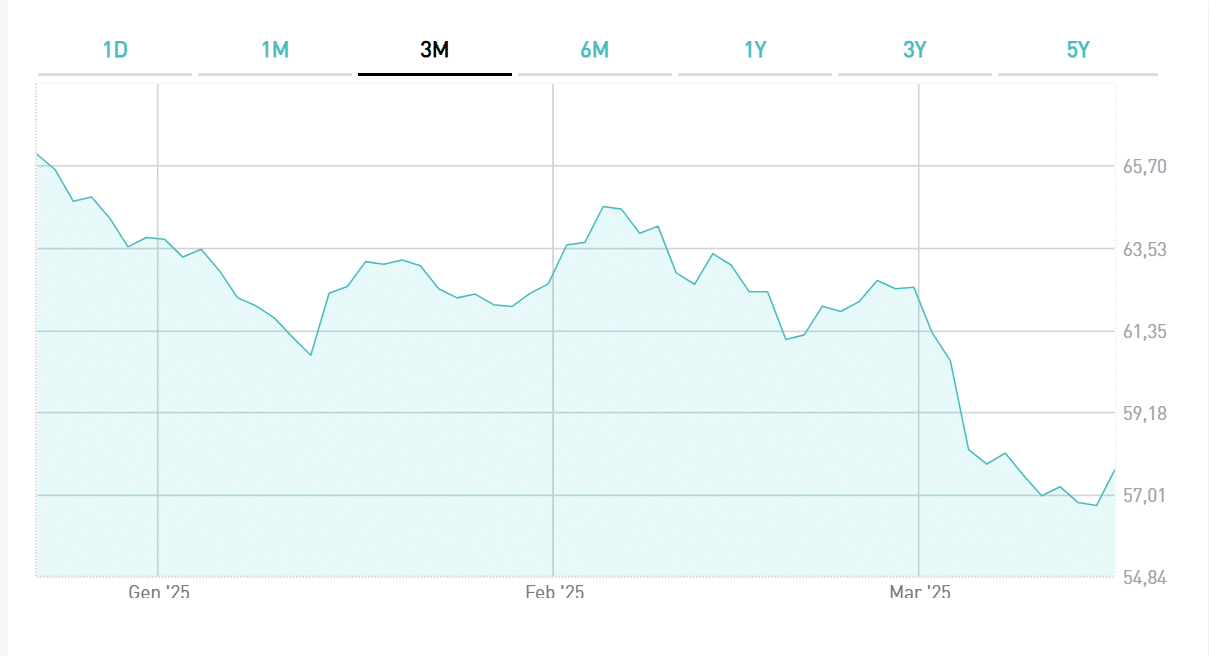

Chi nel recente passato aveva deciso di investire sulle scadenze lunghe, oggi si lecca le ferite. I grafici sono penosi. In poche settimane, le perdite raggiungono spesso e volentieri la doppia cifra. Ad esempio, il BTp 2072 è crollato da una quotazione di 62,48 a fine febbraio ai 56,70 centesimi di venerdì scorso: -9,25%! E rispetto ai massimi di dicembre a quasi 68 centesimi, un tracollo del 16,50%. Non era quello che avevamo immaginato.

Volatilità alta, mercati incerti

Le lunghe scadenze espongono a un rischio di volatilità alto tramite la “duration”. Bastano variazioni anche relativamente piccole dei rendimenti per fare salire o scendere di colpo i prezzi.

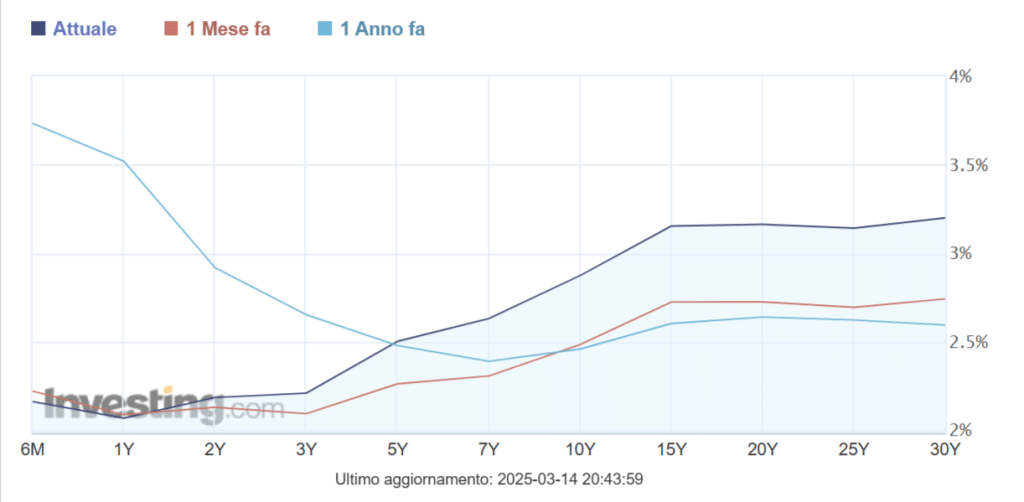

Sempre con riferimento al BTp a 50 anni, il rendimento è passato in due settimane dal 3,93% al 4,35%. Niente di così esplosivo, ma tanto è bastato per infliggere grosse perdite al portafoglio obbligazionario.

Cosa sta succedendo? Le aspettative d’inflazione potrebbero montare nei prossimi mesi tra dazi USA e riarmo europeo a debito. I rendimenti non possono che salire sul tratto lungo della curva dei tassi. La geopolitica rappresenta un grosso fattore di incertezza. Guardando all’evoluzione dell’inflazione italiana decennio per decennio negli ultimi 70 anni, notiamo che abbiamo assistito alla prima risalita dopo 40 anni. La media decennale più bassa si era registrata tra inizio 2005 e inizio 2015 all’1,7%. Successivamente, ha sfiorato il 2%.

Scommessa su risalita dei prezzi

Investire sulle scadenze lunghe richiede un atto di fede in questa fase. A fronte di rendimenti sostanzialmente simili, le scadenze più corte espongono a un rischio di volatilità ben inferiore. Il nuovo BTp a 15 anni oggi offre il 4,28% contro il 4,27% del BTp a 50 anni.

La cedola netta effettiva del BTp ottobre 2040 (ISIN: IT0005635583) è del 3,54% contro il 3,26% del BTp 2072. Questo significa che il rendimento nella parte ultra-lunga della curva non solo risulta persino più basso, ma a fronte di pagamenti effettivi annuali inferiori.

Dunque, l’unica ragione reale per investire sulle scadenze lunghe arriverebbe dalle potenzialità di risalita dei prezzi. Se il rendimento scendesse dell’1%, oggi il BTp a 50 anni si apprezzerebbe del 22,66% contro l’11,19% del BTp a 15 anni. In un solo colpo, l’investitore recupererebbe 7 anni di cedole nette rivendendo il primo sul mercato secondario contro i poco più dei 3 anni per il secondo. Affinché ciò accadesse, sarebbe necessario iniziare ad avvertire un calo visibile dell’inflazione nell’Eurozona. Una prospettiva che porterebbe a una politica monetaria più espansiva nel medio termine.

Investire su lunghe scadenze appetibile oggi

Resta il fatto che il riarmo e i dazi incidano sulle prospettive a medio-lungo termine dell’area. E fintantoché non se ne saranno misurati i primi effetti, l’incertezza sull’obbligazionario resterà alta. D’altra parte è più probabile che investire sulle lunghe scadenze oggi porti a un guadagno a medio termine, anziché a una perdita. Difficile credere che i rendimenti sul tratto lungo della curva salgano ulteriormente e stabilmente. Ragioni di tenuta dei conti pubblici indurrebbero la Banca Centrale Europea ad intervenire, pur in considerazione dei margini consentitile dall’inflazione.

Può anche darsi che stiamo esagerando la portata del riarmo in termini di incidenza sul Pil.