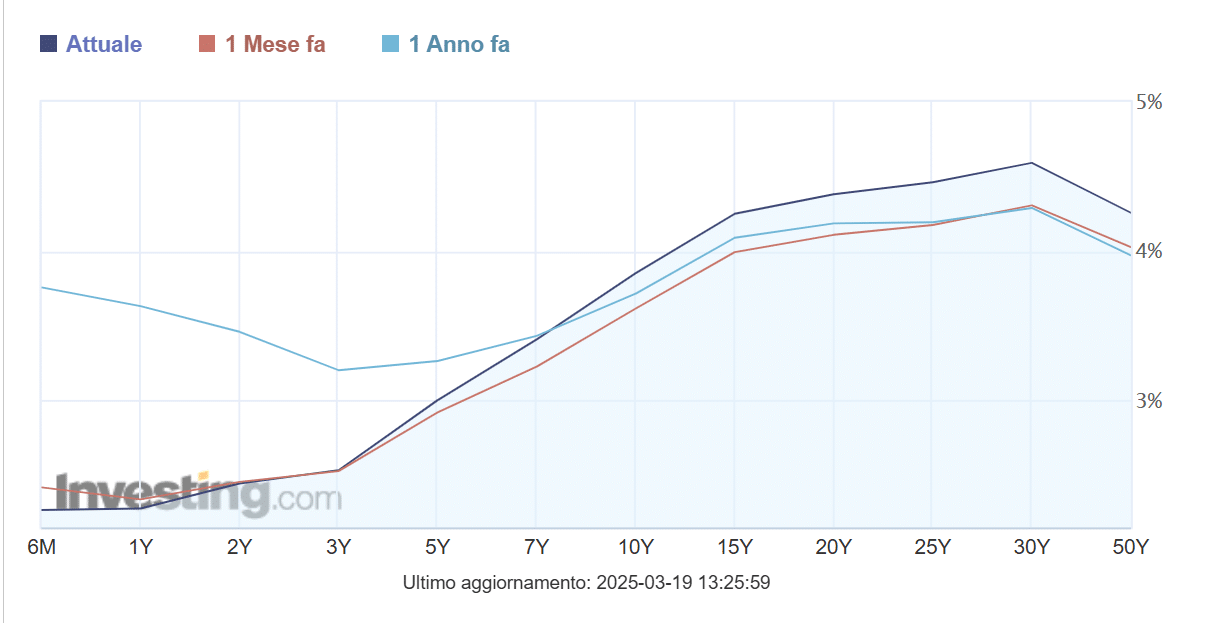

Lo spread si mantiene in area 105 punti base, segnalando la fiducia che il mercato sovrano tricolore sta attirando in questa fase. Ciò non sta impedendo ai rendimenti italiani di risalire ai livelli più alti dall’estate scorsa. Il BTp a 10 anni offre oggi intorno al 3,85% contro meno del 3,20% a cui era sceso a dicembre. Un’inversione di tendenza improvvisa in questo mese di marzo, in scia al repricing registrato dai titoli di stato tedeschi a seguito dell’annunciato riarmo a debito in Germania e del piano di investimenti per 1.000 miliardi di euro in 10 anni.

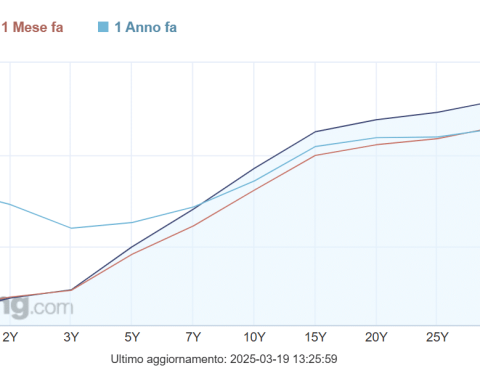

Curva dei tassi più ripida

I rendimenti italiani non sono risaliti in maniera uniforme lungo la curva dei tassi.

A fronte di un decennale lievitato dello 0,40%, le scadenze più brevi si sono mosse molto meno. Ed è per questo che lo spread 10/2 anni si è impennato dai 115 punti base di fine febbraio ai 140 di queste ore. In pratica, il decennale offre attualmente l’1,40% in più del biennale. Meno di tre settimane fa, il premio era dell’1,15%. La curva è diventata più ripida.

Perché accade questo? Rendimenti italiani a lungo termine relativamente più alti segnalano maggiori aspettative d’inflazione. Monitorando i BTp Italia a 5 anni, scopriamo che per il medio-lungo termine esse risultano essersi “surriscaldate” di circa un terzo di punto percentuale da fine febbraio. Ancora oggi, tuttavia, il mercato obbligazionario sconta un’inflazione italiana in media all’1,45% per il prossimo quinquennio. Ben sotto il target del 2% fissato dalla Banca Centrale Europea.

In calo anche Bund a breve termine

Nel giorno in cui la Federal Reserve dovrebbe tenere i tassi di interesse fermi, le previsioni del mercato sono per 2 ulteriori tagli dello 0,25% per quest’anno nell’Eurozona.

Nelle ultime sedute, però, il costo del denaro a fine atteso è atteso più elevato e inizia ad essere messo in dubbio persino un secondo taglio. Ciò si riflette sul Bund a 2 anni, il cui rendimento è salito nel frattempo dal 2% a quasi il 2,20%. Esso riflette il tasso sui depositi bancari fissato dalla BCE e oggi al 2,50%. Evidentemente, il mercato sovrano che funge da benchmark per l’unione monetaria mette in conto una politica monetaria meno espansiva per il medio termine di quanto precedentemente atteso.

Il riarmo a debito sosterrebbe l’economia nell’area, agevolando la BCE nel complicato compito di mantenere la stabilità dei prezzi senza strozzare la crescita del Pil. Ed ecco perché la curva dei tassi è diventata più ripida. Se le scadenze medio-brevi riflettono le condizioni monetarie attuali e attese, quelle medio-lunghe hanno più a che fare con i fondamentali macro. I rendimenti italiani apparentemente più generosi spronano a spostarsi sul tratto lungo per “bloccare” i maggiori guadagni in una fase divenuta più promettente per i nuovi ingressi sul mercato e anche in prospettiva di una risalita dei prezzi futura.

Rendimenti italiani in attesa della Fed sui tassi

D’altra parte, se l’inflazione italiana risulterà effettivamente più alta, i rendimenti italiani a lungo termine non si riveleranno più promettenti in termini reali di qualche settimana fa.

Un’incertezza che sta tenendo la domanda alla larga e che rimarrà tale fino a quando non si vedranno gli effetti delle misure annunciate dall’Unione Europea in tema di riarmo. Già da stasera qualche novità può arrivare dalla Fed. Se dopo la nuova probabilissima pausa sui tassi il governatore Jerome Powell prospettasse un ritorno ai tagli entro qualche mese, i bond europei beneficerebbero indirettamente dei maggiori acquisti di Treasuries americani. E il Tesoro USA è stato chiaro: “Trump vuole che i rendimenti decennali scendano”.