Non è un periodo semplice per decidere se comprare o meno “duration”. Chi ha provato a farlo negli ultimi mesi, adesso si ritrova il conto in rosso per via della drastica risalita dei rendimenti europei. Spesso abbiamo fatto riferimento ai bond austriaci a 100 anni, ma lo sapevate che ne esistono anche tedeschi per questa scadenza? No, il governo federale non ha finora mai emesso un Bund secolare. In compenso, lo ha fatto il più popoloso Land in Germania, nonché in Europa: la Renania Settentrionale-Vestfalia. Al confine con l’Olanda, conta 17,5 milioni di abitanti ed è il più ricco dello stato dopo la Baviera.

Bond tedeschi a 100 anni

Non uno, bensì ben 4 emissioni di questo tipo su altrettante scadenze. Già prima del Covid debuttò il bond 2119 con cedola 2,15% (ISIN: DE000NRW0LQ9), mentre l’anno successivo fu la volta del bond 2120 con cedola 1,375% (ISIN: DE000NRW0L10). E nei primi giorni del 2021 arrivava il bond 2121 con cedola 0,95% (ISIN: DE000NRW0MP9). Infine, bond 2122 con cedola 1,45% (ISIN: DE000NRW0M92). Tutti titoli del debito con rating tripla A, naturalmente.

Francamente, viene da chiedersi il senso di procedere a 4 distinte emissioni a 100 anni nel giro di così breve tempo, quando si sarebbero potute emettere più tranche di una stessa emissione per rendere il bond più liquido sul mercato secondario. Fatto sta che qui di “duration” ne abbiamo parecchia. Grazie a questi titoli, il Land ha potuto incassare 10,5 miliardi di euro tra il 2019 e il 2022. L’affare pensavano e speravano di farlo anche gli investitori. E, invece, il patatrac è arrivato con il rialzo dei tassi di interesse per battere l’inflazione.

Quotazioni in picchiata con rialzo tassi BCE

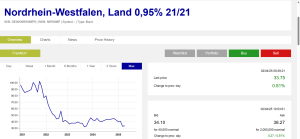

E’ andata malissimo a coloro che avevano acquistato i primi bond tedeschi a 100 anni, emessi nel 2019. Le quotazioni l’anno dopo sarebbe esplose fino a 180. Solo che adesso viaggiano a meno di 62. Una perdita dei due terzi dai massimi. Disastrosa la situazione per chi aveva inserito in portafoglio il bond 2121, emesso con una cedola fin troppo striminzita. Adesso, la quotazione è di appena 33,75 centesimi. Perlomeno, chi entrasse oggi sul mercato, si porterebbe a casa una cedola netta effettiva sopra il 2,45%. A meno che il titolo non torni a deprezzarsi e che l’inflazione resti contenuta, sarebbe un buon investimento.

Verso Treasury a 100 anni zero coupon?

I bond tedeschi a 100 anni ci confermano i rischi delle scadenze ultra-lunghe. Con una “duration” fino a 38 anni, bastano piccoli movimenti sul fronte dei rendimenti per smuovere i prezzi di molto. In positivo, se i rendimenti scendono. Una tragedia quando aumentano. Discorso interessante in questa fase. Non c’è solo l’appeal speculativo in vista di un possibile ripiegamento dei rendimenti da qui a pochi mesi o qualche anno al massimo. C’è la seria prospettiva che gli Stati Uniti emettano il loro primo Treasury a 100 anni.

Una vecchia idea del presidente Donald Trump già nel corso del primo mandato, quando i tassi erano bassi. Non se ne fece nulla, perché il Tesoro non registrò alcun concreto interesse da parte del mercato.

C’è un piano di cui si discute in questi giorni: l’Accordo di Mar-à-Lago. E’ la residenza in Florida del tycoon. Lì, si sarebbe abbozzata una strategia per spingere con la forza gli stati stranieri a comprare Treasury a 100 anni e a zero interessi. I dazi servirebbero come minaccia per “estorcere” l’investimento. Esso comporterebbe una grave perdita per gli acquirenti. Non riceverebbero alcuna cedola fino alla scadenza. L’unico modo per monetizzare nel caso di bisogno, sarebbe di rivendere i titoli a terzi. Forse non sul mercato, perché l’idea sarebbe di renderli “non-tradeable”. L’America risparmierebbe un sacco di soldi in interessi, gli altri nei fatti ci rimetterebbero pur evitare i dazi.

Da bond tedeschi segnale per USA

I bond tedeschi a 100 anni segnalano che gli omologhi americani, ove mai emessi, oggi come oggi renderebbero oltre il 5%. Il dato si ottiene considerando lo spread Treasury-Bund a 30 anni in area 150 punti base e ipotizzando che resti tale anche sul tratto più lungo. Da ciò consegue che la quotazione tenderebbe a zero nel caso fossero zero coupon. Rivenderli per le istituzioni pubbliche sarebbe un pessimo affare, perlomeno nei primi decenni di vita. Insomma, una truffa. Chissà che non si dovrà trattare sulle condizioni pretese da Washington per questi debiti, anziché sulla lista dei prodotti soggetti ai dazi.

giuseppe.timpone@investireoggi.it