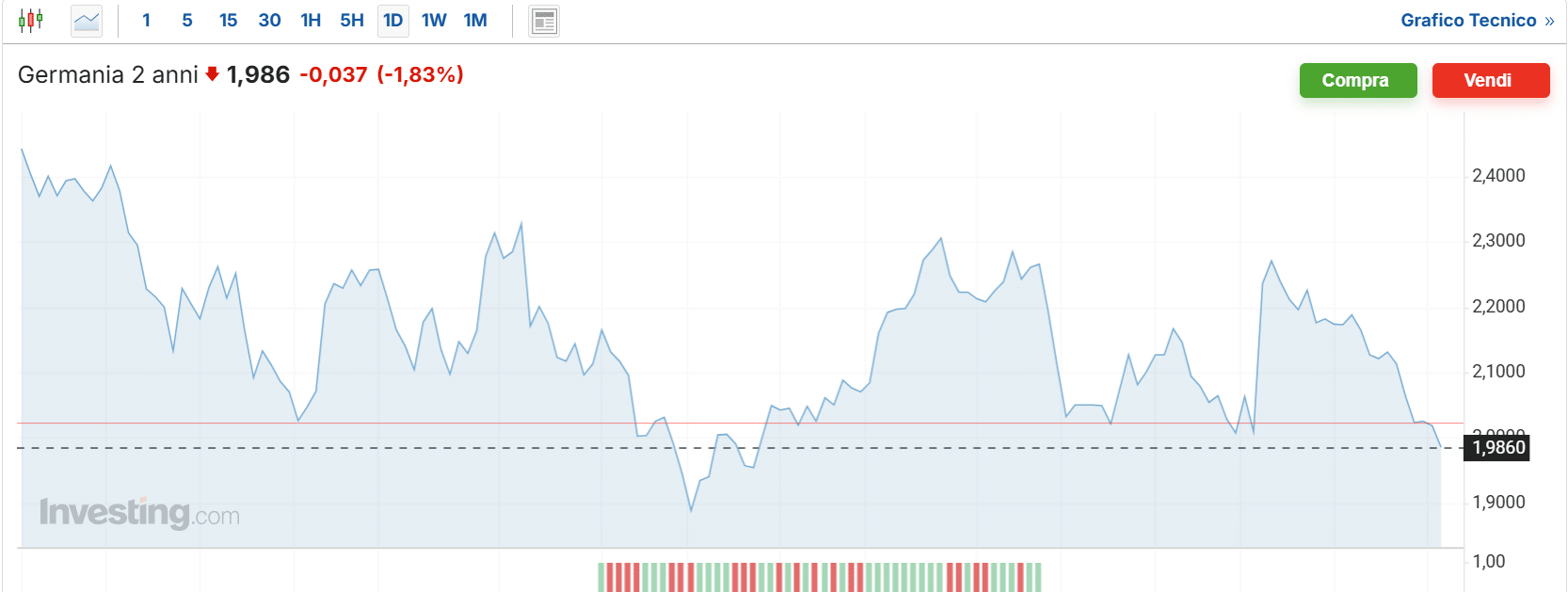

Prima che ieri sera il presidente americano Donald Trump annunciasse i nuovi dazi in quello che ha definito “Liberation Day” per gli Stati Uniti, i rendimenti a 2 anni in Germania scendevano sotto la soglia del 2% e ai minimi dal dicembre scorso. Solamente agli inizi di marzo, in piena ripresa dei rendimenti tedeschi ed europei, erano risaliti al 2,27%. Sono arrivati a scendere, quindi, di circa lo 0,30% in meno di un mese.

Rendimenti a 2 anni legati a tassi BCE

I rendimenti a 2 anni della Germania fungono da riferimento per le condizioni monetarie nell’Eurozona. Essi risentono in maniera diretta dei tassi di interesse fissati dalla Banca Centrale Europea (BCE), seguendo da vicino l’andamento dell’Euribor a 3 mesi. Questi è sceso a poco più del 2,30% e sconta nei fatti un taglio dei tassi per aprile dello 0,25% con probabilità dell’80%.

Movimenti in accelerazione da quando l’altro ieri l’Eurostat pubblicava il dato preliminare sull’inflazione nell’area a marzo, scesa al 2,2% dal 2,3% di febbraio. L’inflazione “core”, al netto di energia e alimentari freschi, è scesa anch’essa dal 2,6% al 2,4% e ai minimi da gennaio 2022; prima che iniziasse la guerra tra Russia e Ucraina.

Il taglio dei tassi ad aprile sarebbe tutt’altro che certo. Tra rischi legati ai dazi e possibile surriscaldamento delle aspettative d’inflazione con gli investimenti in deficit per il riarmo europeo, la BCE può benissimo prendersi una pausa e tornare eventualmente a tagliare a giugno. Il mercato non crede a questa ipotesi e punta sul settimo allentamento monetario in 10 mesi. I rendimenti a 2 anni della Germania non sono un segnale a caso.

Riflettono la convinzione crescente tra analisti e investitori circa una mossa obbligata di Francoforte per sostenere non tanto l’economia, quanto il riarmo europeo.

Sostegno al riarmo dai falchi BCE

La questione è semplice: solo la Germania e pochi altri possono permettersi di aumentare la spesa militare in deficit. Il rialzo dei rendimenti europei testimonia che per tutti gli altri sarà dura. C’è il rischio che l’Europa non riesca a reagire in maniera appropriata alle minacce esterne. Dunque, la BCE dovrà turarsi il naso e abbassare i tassi per agevolare i piani espansivi dei governi. E non è casuale che a reclamare un nuovo taglio per questo mese sia Olli Rehn, governatore finlandese e componente del board. In teoria, le banche centrali del Nord Europa sono “falchi” per definizione. Ma adesso i nordici temono per i loro confini e aprono sia agli Eurobond che al taglio dei tassi per evitare cedimenti sul piano della sicurezza.

Se una parte dei “falchi” propenderà per il taglio insieme alle “colombe”, è fatta. Clamorosa l’esternazione di pochi giorni fa, però, proprio dell’italiano Fabio Panetta. Schieratissimo per abbassare il costo del denaro, questa volta ha avvertito circa la necessità di una possibile pausa, date le incertezze. Un ribaltamento dei ruoli curioso e forse più unico che raro nella storia della BCE.

Va detto che tale dichiarazione risale a prima del dato sull’inflazione, sebbene esso non avrebbe mosso più di tanto le posizioni consolidate dentro l’istituto.

Rendimenti in Germania segnale chiaro

Con rendimenti a 2 anni sotto il 2% in Germania, la curva dei tassi tedesca si è fatta molto più ripida. Lo spread 10/2 anni era di appena 39 punti base a fine febbraio. Ieri, risultava di 67 punti. Da allora, infatti, i rendimenti a breve sono risaliti (meno dei rendimenti a lungo) e poi ridiscesi persino sotto i livelli pre-riarmo. I rendimenti a lungo sono rimasti ben sopra questi ultimi, pur arretrando dai massimi toccati a inizio marzo. Le aspettative d’inflazione sono leggermente aumentate e per i governi diventa più oneroso emettere scadenze lunghe. Ciò non depone a favore dell’indebitamento. E tassi più bassi servono a tenere debole l’euro, una necessità in tempi di dazi.

giuseppe.timpone@investireoggi.it