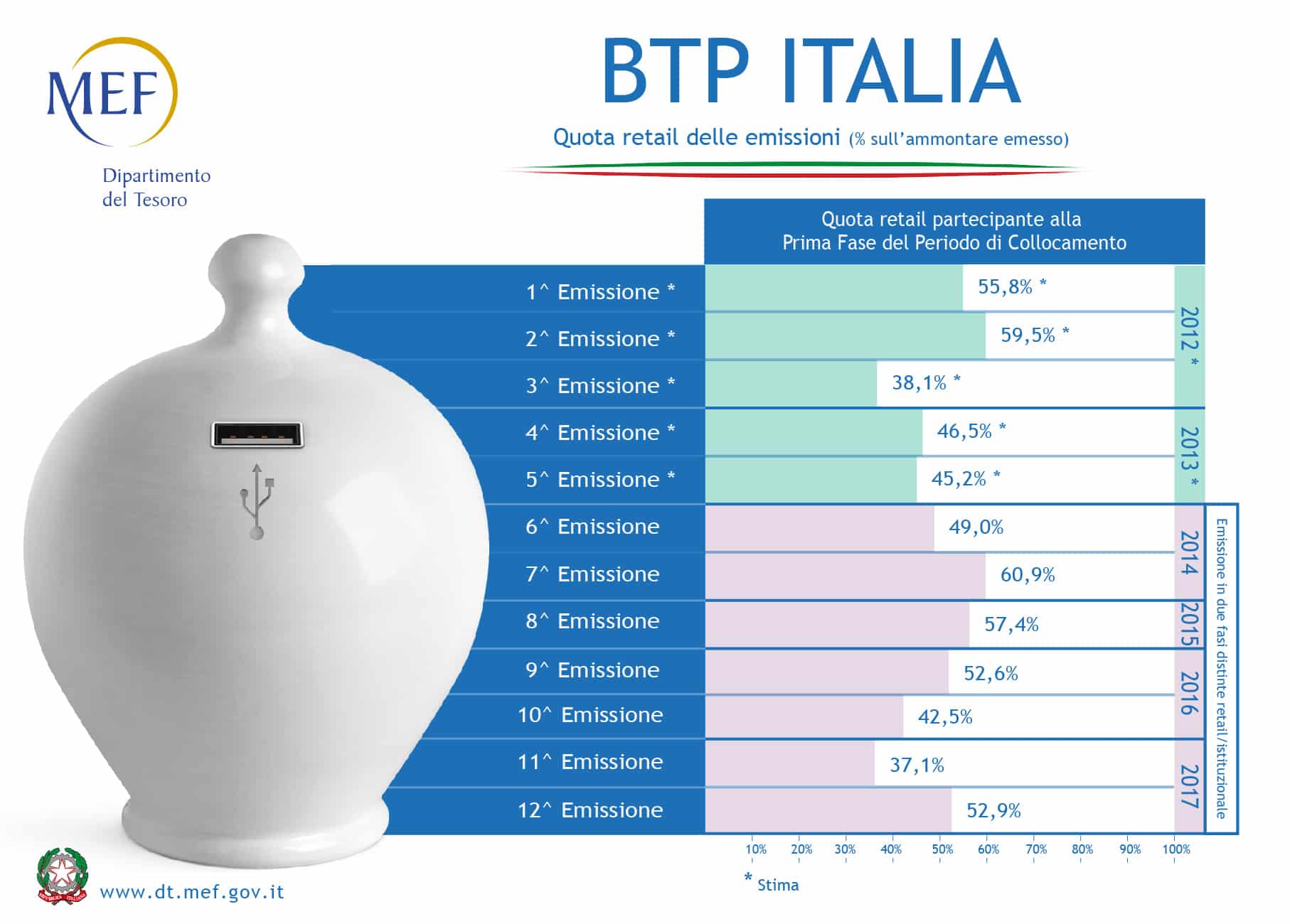

Per la serie “dov’eravamo rimasti?”, il Tesoro ha inserito nel calendario delle aste di fine anno il collocamento di un nuovo BTp Italia, il bond retail studiato dall’allora ministro dell’Economia, Giulio Tremonti, per i piccoli risparmiatori e che fece il suo debutto sul mercato italiano nel 2012 sotto il governo Monti. La sessione durerà 3 giorni stavolta, anziché i soliti 4 a cui eravamo stati abituati. In particolare, il 21 e il 22 ottobre saranno dedicati ai soli investitori individuali (famiglie) e il collocamento avverrà tramite il MOT (Mercato Obbligazionario Telematico) di Borsa Italiana.

Il BTp Italia avrà durata pari a 8 anni, il doppio dei 4 dell’ultima emissione, che risale al novembre 2018, quando il Tesoro registrò un flop oltre ogni previsione, raccogliendo appena 863 milioni di euro, circa 10 volte in meno delle attese. Fu la prima e l’ultima asta di questo tipo di bond tenutasi sotto il governo “gialloverde”. Il mercato era rimasto alla finestra, in attesa di capire gli sviluppi dello scontro tra Roma e Bruxelles sul deficit. In un certo senso, il fallimento segnò una svolta nella vicenda, inducendo il governo Conte a ridurre dal 2,4% al 2% il deficit obiettivo per il 2019 sui timori di una più vasta fuga dei capitali dal nostro mercato sovrano.

Flop BTp Italia, messaggio dei risparmiatori a Salvini e Di Maio: patrioti sì, fessi no

Quale cedola possibile?

Ma se la tempistica dell’asta scorsa fu del tutto disgraziata, stavolta è vero il contrario. I rendimenti dei BTp sono scesi ai minimi storici lungo l’intera curva, pur risalendo nelle ultime sedute. E così, il Tesoro può permettersi di tornare alla scadenza più longeva sin qui fissata per il BTp Italia. L’ultima volta che avvenne un’emissione a 8 anni fu nel maggio 2018, poco prima che esplodessero le tensioni finanziarie sulle trattative avviate tra Movimento 5 Stelle e Lega per far nascere il nuovo governo.

Ricordiamo che il BTp Italia è un bond indicizzato all’inflazione italiana, secondo l’indice Foi (tabacchi esclusi). La cedola minima è corrisposta ogni sei mesi e ad essa si aggiunge l’inflazione del semestre precedente rilevata dall’istituto nazionale di statistica. Per quanti avessero acquistato il titolo all’emissione e lo conservassero fino alla scadenza, il Tesoro rimborserà un capitale maggiorato dello 0,4%. In nessun caso, la cedola potrà risultare più bassa di quella fissata al minimo in fase di emissione, per cui anche nell’eventualità – ormai non più solo teorica – di deflazione, il tasso verrebbe garantito.

L’entità della cedola minima reale verrà comunicata venerdì 18 ottobre, cioè prima dell’emissione. Tuttavia, il Tesoro si riserva il diritto di modificarla al termine del collocamento, ma nel caso solamente al rialzo. Scadendo nell’ottobre 2027 e considerando che su quella scadenza il BTp con cedola fissa offre oggi un rendimento dello 0,65%, dovremmo supporre che la cedola reale garantita si aggirerà in area 0,40-0,45%. Si consideri un dato: a questi livelli di rendimento, i BTp Italia già emessi appaiono deprezzati rispetto ai BTp ordinari di pari durata. Evidentemente, il mercato non sconta un’inflazione in linea con i livelli effettivi di questa fase, cosa che ci induce a pensare che alla minima ripresa dei prezzi si verificherebbe un riversamento dei capitali verso questi bond che tutelano il potere di acquisto.

BTp Italia troppo bistrattati, ecco i numeri di un loro possibile recupero