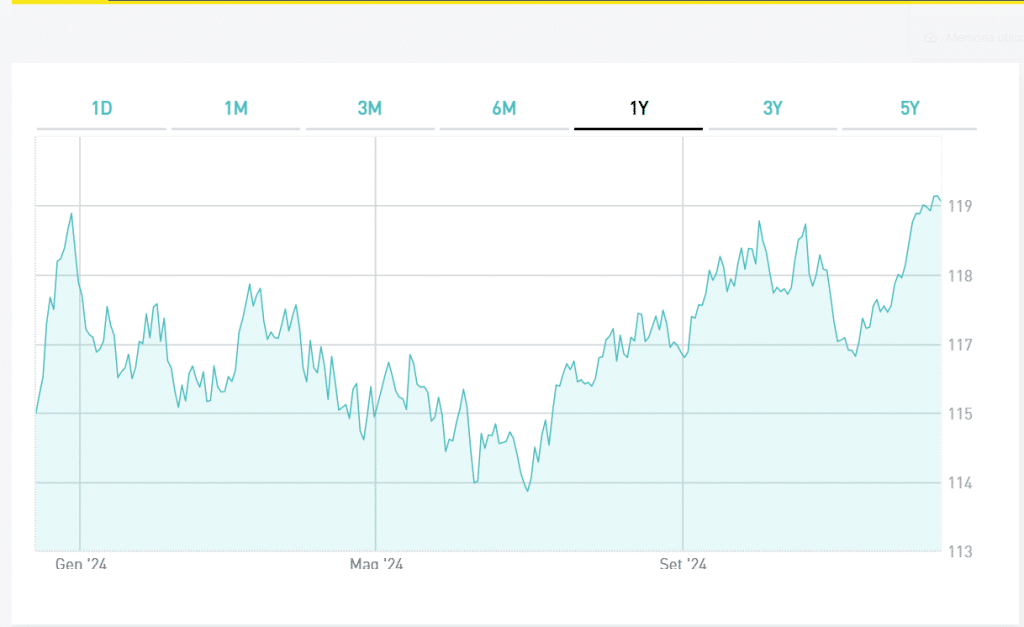

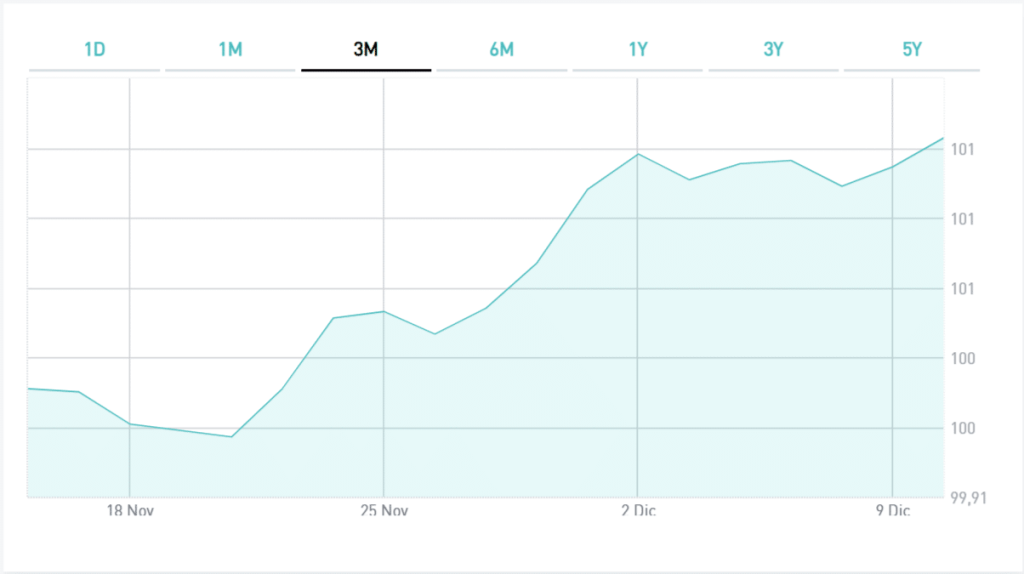

Banca IMI, la banca d’investimento del Gruppo Intesa Sanpaolo, ha emesso in questi giorni nuove obbligazioni in dollari, salendo così a quota 53 per le Obbligazioni Collezione. Due sono i bond in questione. Uno ha durata 7 anni e scade il 23 ottobre 2026 (ISIN: XS2066560421), con cedole crescenti lungo il periodo dell’investimento (step-up), pari al 2,30% per i primi 2 anni, al 2,60% per il terzo e il quarto anno, al 2,90% per il quinto e sesto anno e al 3,20% per il settimo anno. Il secondo ha durata 4 anni, scade il 23 ottobre 2023 e offre cedole annuali fisse del 2,30% (ISIN: XS2066559928).

Obbligazioni Banca IMI Collezione Tasso Misto in dollari, ecco perché salgono

A questo punto, viene da chiedersi quale delle due obbligazioni risulterebbe più conveniente per un investitore italiano, ossia dell’Eurozona. Per rispondere, bisogna affrontare il tema del rischio di cambio. I titoli sono denominati in dollari USA e nel caso in cui la valuta americana si deprezzasse contro l’euro, evidentemente alla data del rimborso o dell’eventuale disinvestimento anticipato accuseremmo una perdita in conto capitale. E il mercato si attende che il cambio euro-dollaro si rafforzi nei prossimi anni. Di quanto? Un indicatore ce lo fornisce lo spread tra Treasury e Bund alle varie scadenze.

Quale dei due bond conviene?

Il quadriennale americano offre l’1,58% contro il -0,59% del Bund di pari durata, per cui il differenziale di rendimento è del 2,27%. Sulla scadenza a 7 anni, siamo rispettivamente all’1,67% e al -0,59%, pari a un differenziale del 2,26%, sostanzialmente uguale a quello precedente. Ne consegue che, almeno secondo le attuali previsioni del mercato, il cambio euro-dollaro dovrebbe deprezzarsi della stessa entità percentuale ogni anno, dunque senza accelerazioni. Sottraendo queste percentuali alle cedole, otteniamo che il bond a 7 anni offrirebbe una media ponderata annua dello 0,42/0,43%, quello a 4 anni dello 0,03%. Ne consegue che, almeno in linea teorica, converrebbe puntare più sul bond con cedole step-up, perché offrirebbe un tasso annuo effettivo maggiore.

Certo, se a seguito dell’attesa rialzista sui tassi BCE e di quella ribassista sui tassi Fed, il mercato iniziasse a scontare un cambio euro-dollaro in repentino apprezzamento nel medio-lungo termine, il discorso cambierebbe. Allo stesso tempo, se la banca centrale americana continuasse a tagliare i tassi, le obbligazioni in dollari salirebbero di prezzo, almeno in parte compensando il deprezzamento del cambio. In quel caso, ad avvantaggiarsene sarebbero i titoli di durata più lunga, la cui reattività ai rendimenti di mercato risulta maggiore per via della “duration”. E anche da questo punto di vista, forse il bond a 7 anni sarebbe più interessante.

Investire in obbligazioni con rendimento al 20-30% in dollari? Ecco una big che lo permette