Pagamento bollo auto prescritto, cosa fare? Capita spesso che i contribuenti ricevano avvisi per bollo auto non pagato. L’imposta, i cui creditori sono le Regioni e le Province autonome di Trento e Bolzano, ha però dei termini di prescrizione ben definiti.

La legge specifica infatti che la prescrizione del bollo auto si verifica dopo tre anni che si calcolano però a partire dal primo gennaio dell’anno successivo a quando il tributo è dovuto. Punto fermo ribadito anche dalla Corte di Cassazione in diversi interventi in materia. Pertanto se il pagamento del bollo auto scade il 15 febbraio, la decorrenza dei tempi di prescrizione sarà dal 1 gennaio dell’anno successivo, cioè non si tiene conto dell’anno in corso o di competenza.

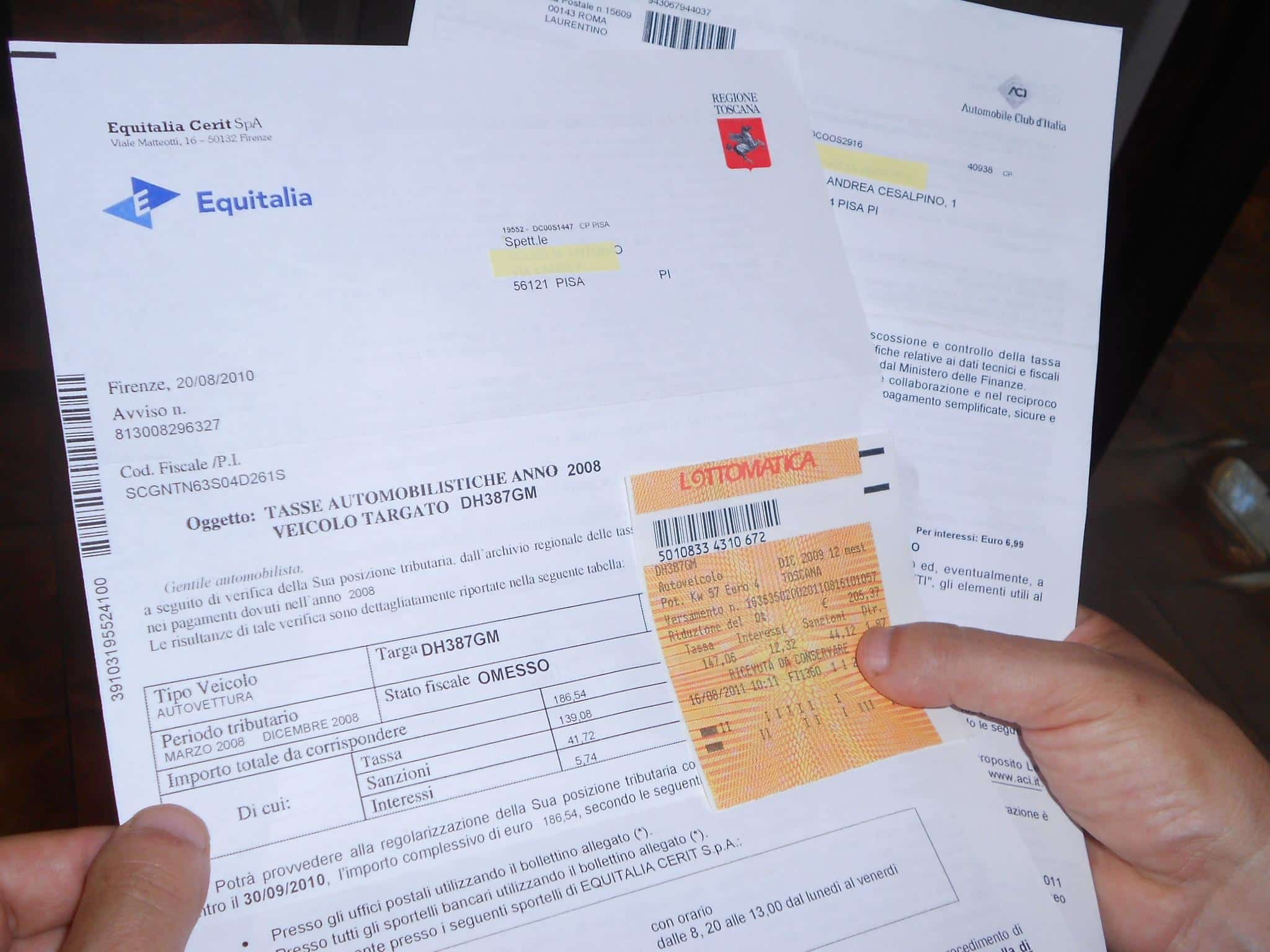

Bollo auto, prescrizione dopo 3 anni

Trascorsi infruttuosamente tre anni dalla mancata riscossione del bollo auto, il creditore non può più pretendere il pagamento dell’imposta per intervenuta prescrizione. Capita, però, spesso che le Regioni provino ugualmente a incassare il balzello inviando solleciti di pagamento al debitore ignaro dei termini di prescrizione. E tanti pagano. In questi casi, se il pagamento non è dovuto è bene non versare nulla all’ente perché sarà difficile poi ottenere indietro i soldi. Cosa fare all’ora quando si verificano casi simili?

Il ricorso

La cosa principale da fare in questi casi è verificare dapprima la data di spedizione della comunicazione (solitamente una raccomandata) dell’ente incaricato della riscossione del bollo auto. Se tale data rientra nel periodo per il quale la pretesa del credito è caduta in prescrizione, cioè dopo tre anni, bisogna impugnare la missiva. Prima, però, di rivolgersi a un avvocato o professionista, sarà sufficiente inviare una contestazione scritta, per posta raccomandata o pec, nella quale il contribuente fa presente i termini di prescrizione dell’imposta e che pertanto nulla è dovuto all’ente attendendo riscontro.

Solo in caso di reiterata pretesa al pagamento o in assenza di risposta si potrà impugnare l’atto (entro 60 giorni) dinnanzi alla Commissione Tributaria Provinciale per chiedere l’annullamento del pagamento. Tale impugnazione va anticipata dalla richiesta di mediazione tributaria: in pratica, l’atto di ricorso va notificato prima di tutto all’ente che lo ha emesso, concedendogli 90 giorni di tempo per rettificare l’errore.

L’iscrizione a ruolo

Qualora non venga fatta opposizione al credito reclamato dalla Regione, l’ente procederà con l’iscrizione a ruolo, cioè viene emesso un documento in cui si attesta il credito dovuto, che viene trasmessa all’Agenzia delle Entrate Riscossione la quale sarà in automatico incaricata dell’incasso. Anche qui bisogna però verificare i tempi di prescrizione, poiché se l’avviso di accertamento viene emesso prima della scadenza dei tre anni previsti per la prescrizione e poi non viene più notificata alcuna intimazione al pagamento e nel frattempo la pretesa di incasso si prescrive, si rientra nei casi a favore del debitore.

La prescrizione della notifica

Se così dovessero stare le cose, ossia se al debitore non viene notificata alcuna cartella esattoriale o se questa gli viene consegnata dopo tre anni dall’avviso di accertamento, si può di nuovo parlare di prescrizione.

Dunque la prescrizione non è solo quella che si verifica tra la data in cui è dovuto il bollo e quella in cui viene inviato l’avviso di pagamento. I termini di prescrizione si possono verificare anche tra la data di ricevimento dell’avviso di accertamento e la spedizione della successiva cartella esattoriale, una volta che il credito è stato iscritto a ruolo.