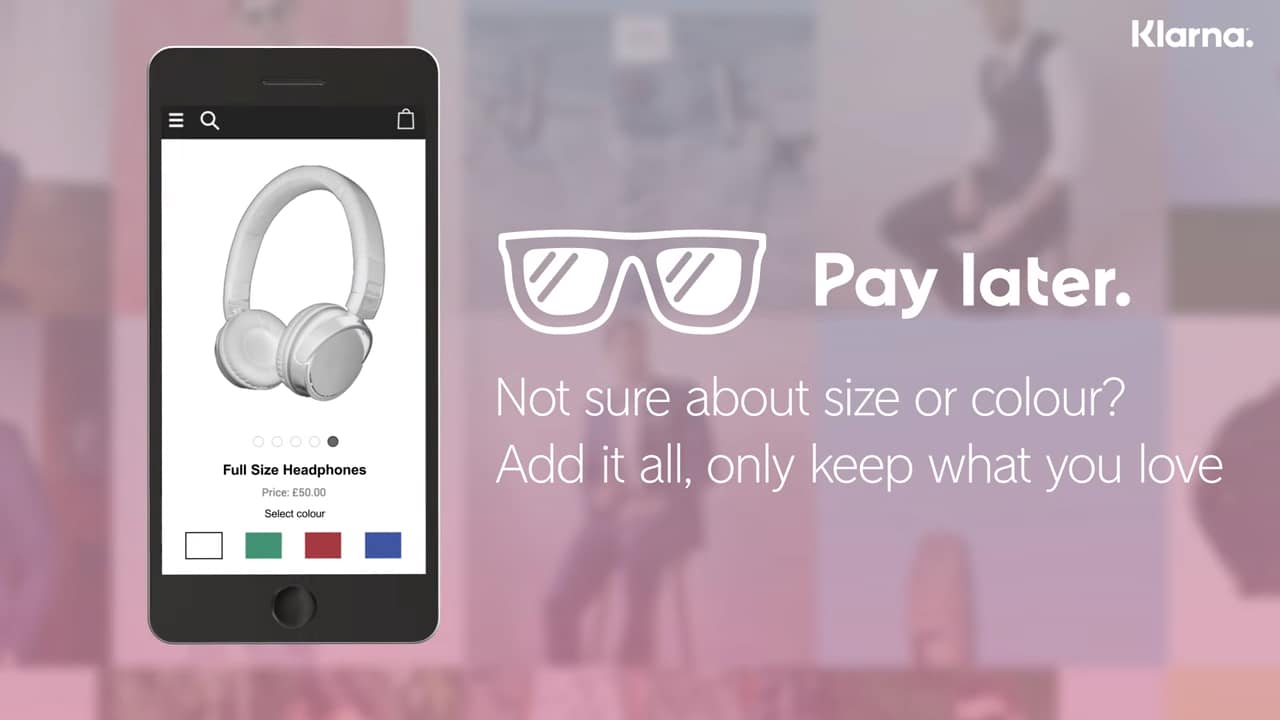

Anche in Italia sarà possibile fare acquisti con Klarna, l’app svedese che sta spopolando nel Regno Unito e che in Australia ha già riscosso un grande successo. Si calcola che siano 7 milioni i giovani britannici che la usino, crescendo a un ritmo di 55.000 a settimana. Essa consente di effettuare acquisti online e di pagarli a rate, secondo la logica del “buy now, pay later” (“compra oggi, paga domani”), che rappresenta la vera filosofia aziendale. Ma l’aspetto interessante non è nemmeno questo, quanto il fatto che sugli acquisti rateali non si paghi alcun tasso d’interesse.

Mutui più veloci, sicuri e a tassi più bassi con la fintech

E come riesce Klarna a fare soldi, vi starete chiedendo? Grazie alle commissioni che vengono caricate ai negozi aderenti, nonché ai tassi applicati sui finanziamenti erogati, come vedremo più sotto nell’articolo. Per il resto, chi acquista un prodotto lo può pagare dopo 30 giorni o, in alternativa, in 3 rate uguali, di cui una subito e le altre due rispettivamente dopo 30 e 60 giorni. Questo consente già a milioni di persone impossibilitate a comprare qualcosa subito, non disponendo dell’intera somma, di farlo lo stesso e senza doversi preoccupare dei costi.

Sono due le modalità con cui Klarna consente di fare acquisti. Una è scaricando la sua app e ottenendo così un numero Visa temporaneo, chiamato anche “carta fantasma”. In questo caso, il negoziante nemmeno entrerà a conoscenza del profilo del cliente, che resterà per lui anonimo. La seconda consiste nell’integrare Klarna in fase di acquisto, al momento di effettuare il pagamento, chiaramente a patto che il negozio online abbia aderito. Nel Regno Unito, il lancio risale al 2014 e da allora sono stati 190.000 i negozi che hanno stipulato un accordo con Klarna in 17 stati. Tra questi, nomi importanti come ASOS, H&M, Michael Sors e Samsung.

Costi zero per chi compra

Il modo di operare mira a creare una massa critica di clienti in ciascun paese, così da attirare le adesioni dei negozi. Questi si ritrovano a disposizione una massa di persone pronte ad acquistare, in cambio semplicemente pagando una commissione su ogni acquisto effettuato tramite Klarna. E le funzionalità dell’app stanno aumentando, in quanto adesso risulta possibile anche selezionare le categorie di prodotti e servizi a cui si è interessati, ricevendo gli alert nel caso di offerte. Insomma, da assistente passivo a spronatore di vendite.

Nel 2019, per la prima volta dalla sua fondazione nel 2005, Klarna ha chiuso i conti in perdita, accusando un risultato negativo di 1,1 miliardi di corone svedesi (poco più di 100 milioni di euro), quando nel 2018 aveva maturato un utile di 161 milioni, a sua volta meno della metà dei 346 milioni riportati nel 2017. Ma il rosso dello scorso anno è stato dovuto agli ingenti investimenti richiesti per creare un hub ingegneristico a Berlino e sul ricco mercato americano, dove i clienti aumentano al ritmo di 6 milioni all’anno. La società vede tra gli investitori il rapper americano Snoop Dogg e la catena di abbigliamento svedese H&M e viene valutata sui 5,5 miliardi di dollari, divenuta la più grande start-up fintech d’Europa.

Banche sotto scacco dalla fintech

E se non riesco a pagare in tempo? Nessun interesse è, comunque, dovuto. Klarna cercherà di riscuotere il pagamento e nel caso in cui non vi fosse sulla “ghost card” la somma sufficiente, riproverà ancora dopo 7 giorni. E lo stesso farebbe dopo 14 giorni. Fatto salvo che verranno inviate le relative comunicazioni tramite email, la pratica sarà eventualmente passata a un’agenzia di recupero crediti, sebbene il “credit score” del cliente non verrebbe intaccato in alcun caso. Diversamente accade, invece, quando si effettua un acquisto rateale avvalendosi di un finanziamento.