Nel quadro E del 730 si indicano le spese sostenute nel corso dell’anno per le quali spetta una specifica detrazione o deduzione. Si pensi alle spese sanitarie, a quelle per lavori di ristrutturazione, risparmio energetico ecc. Nel 730/2021, il quadro E è interessato da diverse novità. Una delle principali novità riguarda il superbonus 110%. Oltre al quadro E, nel 730/2021, anche il quadro G, destinato all’indicazione dei crediti d’imposta è oggetto di novità. Debutta infatti il bonus monopattini.

Il 730/2021

Il modello 730/2021 è già stato pubblicato insieme alle relative istruzioni.

I termini di presentazione sono gli stessi dello scorso anno. Difatti, il 730 deve esser presentato entro il 30 settembre 2021. Rimane invariata anche la tempistica entro la quale presentare il 730 integrativo ossia il 25 ottobre. Solo per correggere errori che hanno determinato un minor credito o un maggior debito d’imposta. In tutti gli altri casi si deve sempre ricorrere al modello Redditi. Anche per quest’anno è confermata la possibilità di ricorrere al 730 anche per gli eredi. Naturalmente solo se il soggetto deceduto rientrava tra coloro che potevano dichiarare il proprio reddito con il 730. Ad esempio, se il de cuius era titolare di partita iva è escluso il ricorso al 730. In tale caso, il modello Redditi è una scelta obbligata.

Accanto al 730 ordinario, entro il 30 aprile 2021, l’Agenzia delle entrate, metterà a disposizione dei contribuenti il 730 precompilato. I termini di presentazione sono gli stessi di quello ordinario.

La differenza riguarda le modalità di invio. Nel senso che, il precompilato può essere inviato anche direttamente dal contribuente, dotato di apposite credenziali (Fisconline, SPID, CNS), tramite il portale dedicato dell’Agenzia delle entrate o dell’INPS.

Se intendiamo delegare il nostro commercialista o il CAF di fiducia è necessaria una nuova delega rispetto a quella dello scorso anno.

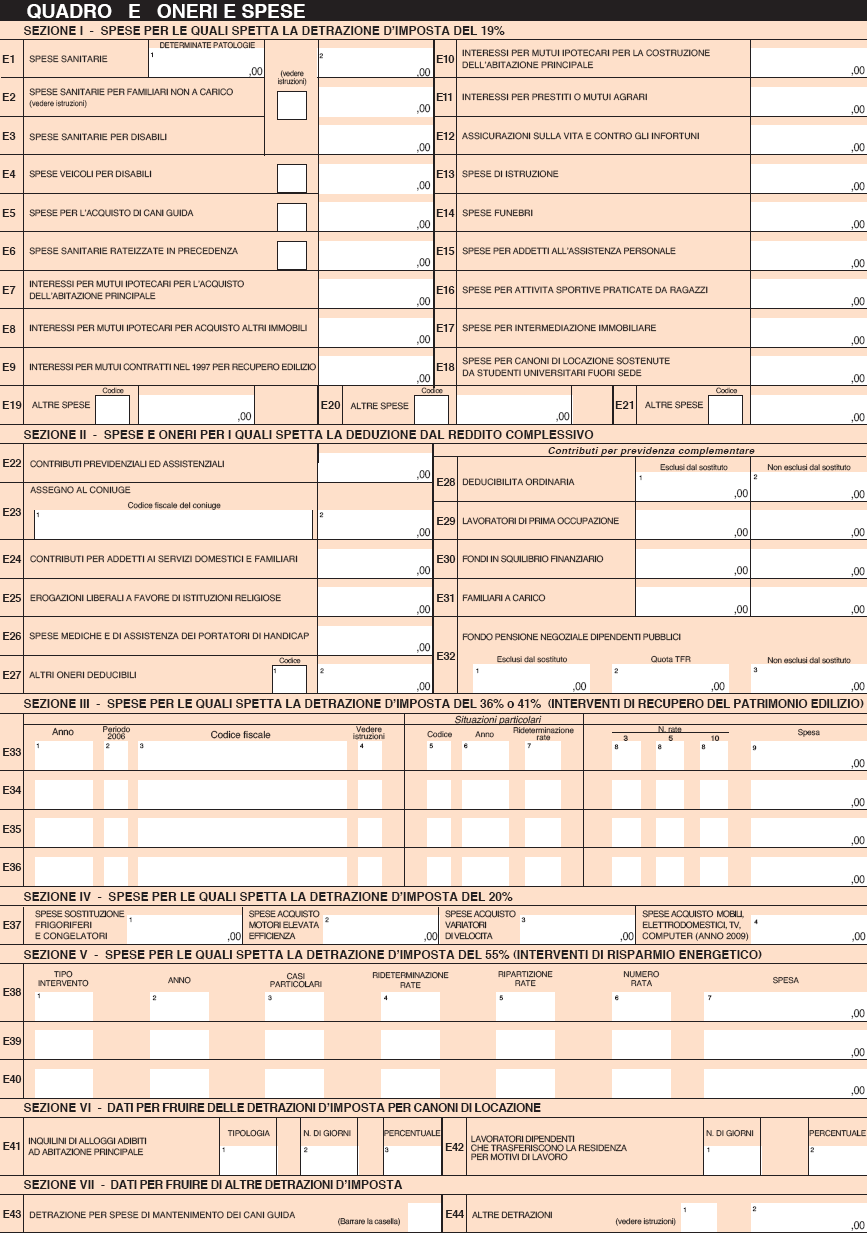

Il quadro E: oneri detraibili e deducibili

Il quadro E è destinato ad accogliere gli oneri detraibili e deducibili sostenuti nel corso dell’anno dal contribuente.

Su tale ultimo spetto è bene fare delle precisazioni.

Il documento di spesa che certifica il suo pagamento, ad esempio la fattura, deve essere intestato al contribuente o al figlio fiscalmente a carico. Se la fattura è intestata al figlio a carico, le spese sono suddivise tra i genitori al 50%. Tuttavia, se l’intenzione è quella di suddividere la essa con diverse percentuali, è sufficiente integrare la fattura con la percentuale di ripartizione della spesa. Se uno dei due coniugi è fiscalmente a carico dell’altro, l’intera spesa sostenuta può essere attribuita al coniuge non a carico.

Le sezioni e le novità 2021

Detto ciò, il quadro E è suddiviso nelle seguenti sezioni (Fonte istruzioni 730/2021):

- Sezione I – (righi da E1 a E14): spese per le quali spetta la detrazione d’imposta del 19 per cento (per esempio spese sanitarie) o

del 26 per cento o del 30 (erogazioni liberali alle ONLUS o alle APS) per cento o del 35 per cento (erogazioni liberali alle OV); - II – (righi da E21 a E36): spese e oneri per i quali spetta la deduzione dal reddito complessivo (per esempio, contributi pre-

videnziali); - III A – (righi da E41 a E43): spese per le quali spetta la detrazione d’imposta per gli interventi di recupero del patrimonio

edilizio e per misure antisismiche; - Sezione III B – (righi da E51 a E53): dati catastali identificativi degli immobili e altri dati per fruire della detrazione;

- III C – (righi da E56 a E59): detrazione d’imposta del 50 per cento per il riscatto dei periodi non coperti da contribuzione, l’installazione delle infrastrutture di ricarica, l’acquisto di mobili per l’arredo di immobili e IVA per acquisto abitazione classe A o B;

- IV – (righi da E61 a E62): spese per le quali spetta la detrazione d’imposta per gli interventi di risparmio energetico;

- V – (righi da E71 a E72): dati per fruire delle detrazioni d’imposta per canoni di locazione;

- VI – (righi da E81 a E83): dati per fruire di altre detrazioni d’imposta (per esempio, spese per il mantenimento dei cani guida).

Debuttano nel 730/2021, quadro E:

- il superbonus 110% previsto dal D.L. 34/2020, decreto Rilancio, per gli interventi di risparmio energetico e di riduzione del rischio sismico su immobili residenziali;

- il bonus facciate, per gli interventi finalizzati al recupero o restauro della facciata esterna degli edifici esistenti.

Il quadro G: i crediti d’imposta

Anche il quadro G, crediti d’imposta, presenta alcune novità.

Il quadro G accoglie i crediti d’imposta relativi:

- ai fabbricati;

- al reintegro delle anticipazioni sui fondi pensione;

- ai redditi prodotti all’estero;

- agli immobili colpiti dal sisma in Abruzzo;

- all’incremento dell’occupazione;

- alle erogazioni liberali a sostegno della cultura – Art bonus;

- alle procedure di negoziazione e arbitrato;

- alla procedura mediazione;

- agli investimenti in favore della scuola – School bonus;

- alla videosorveglianza;

- all’anticipo finanziario a garanzia pensionistica (APE);

- alle erogazioni liberali per interventi di manutenzione e restauro di impianti sportivi e per la realizzazione di nuove

strutture sportive – Sport bonus; - per erogazioni liberali per bonifica ambientale.

Debutta nel quadro G, il credito d’imposta per l’acquisto di monopattini elettrici e servizi di mobilità elettrica.

Il bonus monopattini nel quadro G

In particolare, per le spese sostenute dal 1° agosto 2020 al 31 dicembre 2020 per l’acquisto di monopattini elettrici, biciclette elettriche o muscolari, abbonamenti al trasporto pubblico, servizi di mobilità elettrica in condivisione o sostenibile è riconosciuto un credito d’imposta di importo massimo di 750 euro.

Il bonus è riconosciuto a color che:

- contestualmente all’acquisto di un veicolo con emissioni di CO2 comprese tra 0 e 110 g/km,

- rottamano una seconda autovettura.

Attenzione, il veicolo che si intende rottamare deve essere intestato da almeno dodici mesi allo stesso soggetto intestatario del nuovo veicolo o ad uno dei familiari conviventi.

Il credito d’imposta spettante è utilizzato entro tre anni. A decorrere dall’anno 2020 e compete nel limite delle risorse erariali disponibili pari a 5 milioni di euro per l’anno 2020. Le disposizioni attuative sono individuate con apposito decreto del Ministro dell’Economia e delle finanze.