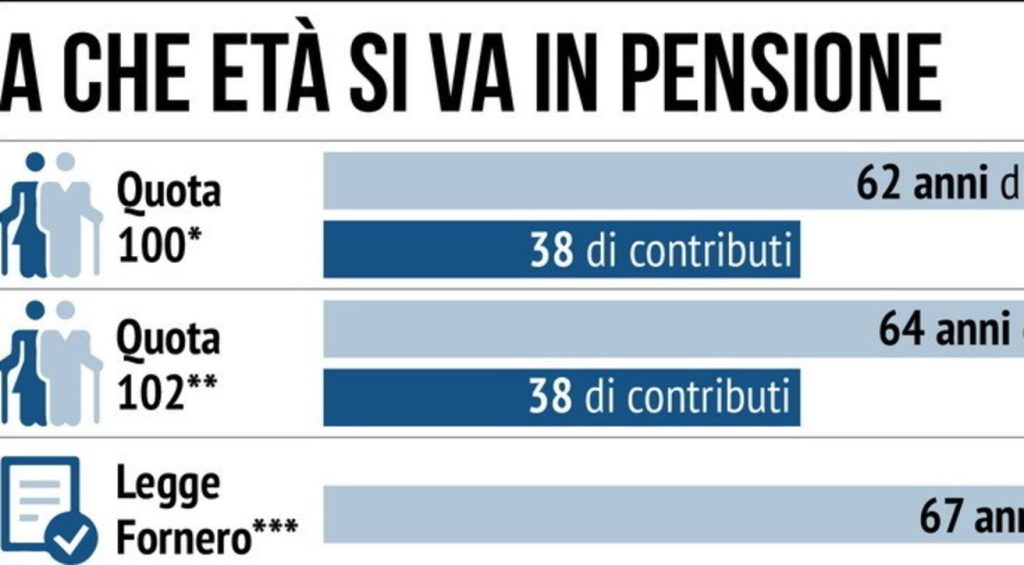

Ultimi giorni per andare in pensione con quota 100. Dall’1 gennaio scatta quota 102: serviranno almeno 64 anni di età e 38 di contributi dai 62+38 di oggi. Nel frattempo, governo e sindacati trattano su una riforma previdenziale complessiva, che garantisca flessibilità ai lavoratori senza minacciare la sostenibilità dei conti INPS. Tuttavia, già oggi è possibile andare in pensione a 64 anni, anticipando l’uscita dal lavoro di 3 anni rispetto all’età ufficiale. E l’altra buona notizia è che di anni di contribuzione ne servono solamente 20.

Questa possibilità non esiste da oggi, in quanto fu prevista dalla legge Dini del 1995.

Questa legge si applica a tutti i lavoratori che abbiano iniziato a versare contributi dall’1 gennaio 1996. Possibile, però, il cumulo con i contributi versati prima del 1996, purché inferiori a 18 anni alla data del 31 dicembre 1995; oppure si dovranno avere almeno 15 anni di contributi fino al 31 dicembre 1995 e altri 5 anni successivamente a tale data.

Pensione a 64 anni, calcolo del montante contributivo

C’è il grosso limite dell’importo minimo. A 2,8 volte il trattamento minimo, nel 2021 si traduce in un importo mensile non inferiore a 1.443,62 euro. Potete capire che non sia requisito comune, specie con pochi anni di contributi. Per capire se riuscireste ad accedere a questa forma di pensionamento anticipata, dovrete controllare il montante contributivo, cioè il valore dei contributi versati e rivalutati annualmente dall’INPS. Se avete 64 anni di età, dovrete possedere almeno 370.891,54 euro accantonati.

Da dove deriva questa somma? Il coefficiente di trasformazione per il montante applicato ai fini del calcolo contributivo è fissato al 5,06% per chi va in pensione a 64 anni nel biennio 2021-2022.

Potete capire che si tratti, in qualsiasi caso, di somme molto elevate e che difficilmente un lavoratore dipendente riesce ad accumulare con 20-25 anni di attività. Escludendo le rivalutazioni annuali, legate all’andamento del PIL nominale, 370.000 euro di montante contributivo in soli 20 anni sarebbero frutto di versamenti annuali pari a circa 18.500 euro. A loro volta, essi presupporrebbero redditi dichiarati per non meno di 55.000 euro. Per fortuna, con la rivalutazione annuale la somma scenderebbe, pur restando relativamente elevata. Del resto, stiamo parlando di lavoratori che teoricamente avrebbero iniziato a versare contributi in tarda età.