Tra i titoli di stato degni di nota, oggi analizziamo l’andamento del BTp 1 marzo 2048 e cedola 3,45% (ISIN: IT0005273013). Fu emesso nel 2017, cioè pochi anni fa. Eppure, parliamo di un’altra era per i mercati finanziari. Pensate che in questo lasso di tempo, i nostri bond sovrani sono stati prima oggetto di vendite copiose a seguito delle tensioni Roma-Bruxelles sul deficit e successivamente beneficiari di un rally interrotto per pochissimo dalla pandemia e accentuatosi proprio a seguito di essa.

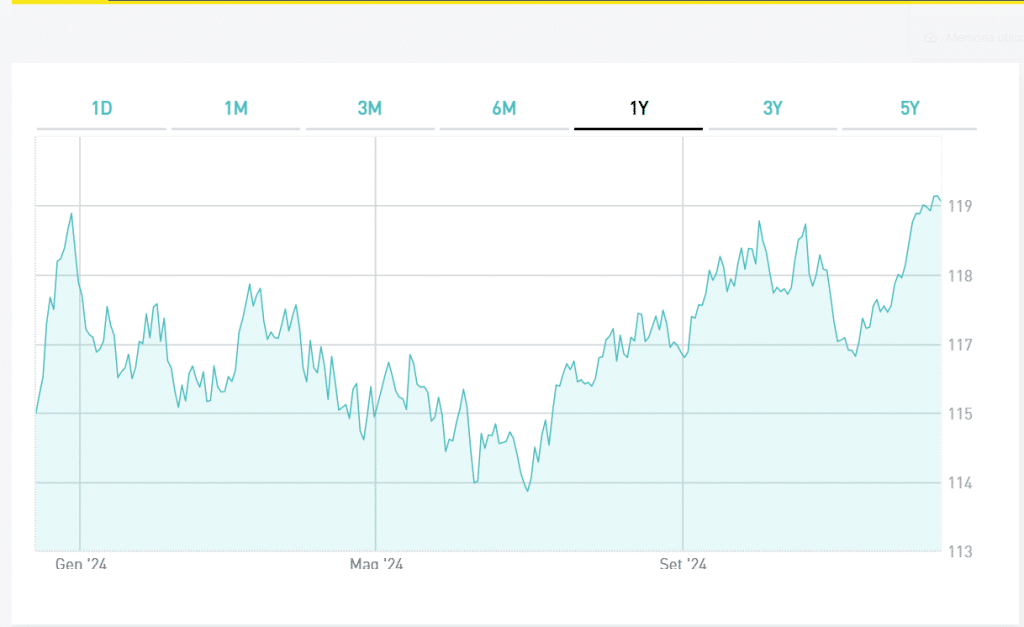

La quotazione più alta del BTp 2048 si ebbe nel febbraio dello scorso, in coincidenza con l’ingresso di Mario Draghi a Palazzo Chigi.

BTp 2048 e rendimento netto alle stelle

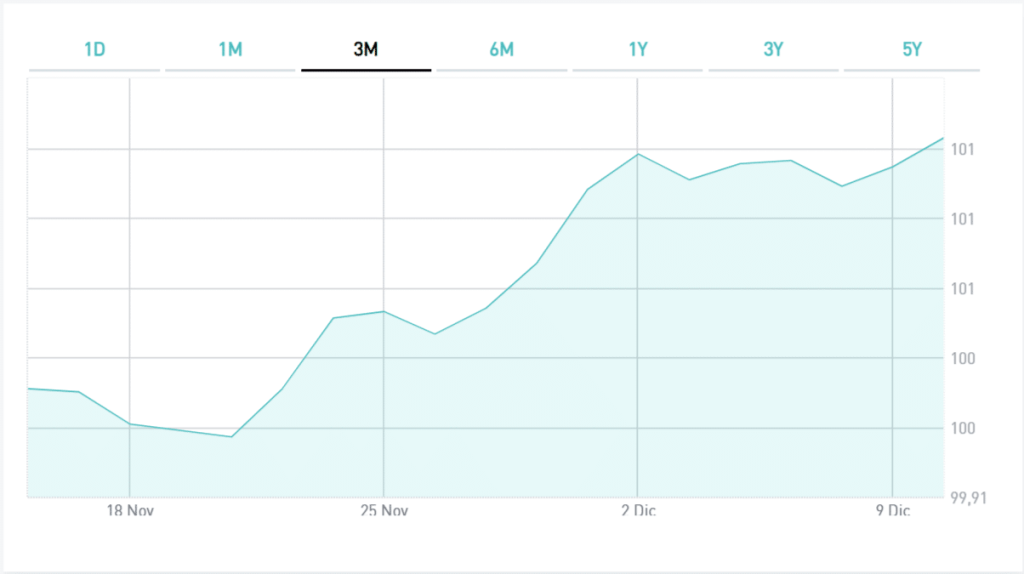

Se avessimo acquistato il BTp 2048 nell’ottobre 2017, quando fu quotato, oggi lo potremmo rivendere a un valore di quasi il 25% più alto. La quotazione ieri si aggirava, infatti, sui 128. Nel frattempo, poi, avremmo incassato le cedole; rapportate al valore di acquisto del titolo, avrebbero reso il 3,36% all’anno. Al netto della tassazione del 12,50%, la plusvalenza sarebbe stata di circa il 21,6% e la cedola effettiva annualizzata di circa il 3%. Il rendimento netto medio annuo composto risulterebbe del 7,57%.

Nel periodo considerato, il tasso medio annuo d’inflazione è stato dell’1,5%. Pertanto, il rendimento netto reale sarebbe stato del 6%, quattro volte superiore alla perdita di acquisto. Certo, chi avesse disinvestito all’apice delle quotazioni, si sarebbe portato a casa un rendimento molto più alto e in minore tempo. Viceversa, chi avesse rivenduto nell’autunno 2018 sull’onda della paura per le tensioni politiche, avrebbe accusato una perdita.