Il 2025 è iniziato con spread in leggero calo tra i BTp italiani e i Bund tedeschi sotto i 115 punti base. I rendimenti dei primi restano i più alti dell’Eurozona, sebbene le distanze con gli altri bond governativi in euro si stiano riducendo sempre più e ai minimi da svariati anni. Colpisce, in particolare, che gli Oat francesi offrano appena lo 0,30% in meno sul tratto decennale, più dei Bonos spagnoli e dei titoli portoghesi e persino greci. Resta il fatto che, ancora oggi, investire nei titoli del debito pubblico italiano si riveli più proficuo di tutte le altre alternative a disposizione sul mercato.

Diversificazione del portafoglio d’investimento

Ma c’è una legge non scritta e ben nota agli investitori di tutto il mondo, in base alla quale non dovresti tenere tutte le uova nello stesso paniere. Se questo si rompe, rischi di perdere tutto. Una logica della diversificazione, che punta a minimizzare il rischio, ma che ha il principale difetto di contenere anche i guadagni. Non a caso la leggenda di Wall Street, Warren Buffett, di diversificare gli investimenti non ne ha mai voluto sentir parlare. La sua filosofia è antitetica: se credi in un titolo, punta su di esso e inseriscilo nel portafoglio per un lungo periodo.

Tuttavia, non siamo tutti Buffett e abbiamo l’esigenza di puntare su tanti asset per non rimanere scottati, anche se ciò può significare rinunciare a parte del rendimento. Per questa ragione un lettore ci chiede di capire se siano disponibili alternative d’investimento ai BTp, pur restando tra le emissioni di bond in euro, con rating almeno pari ai nostri titoli e con durata medio-lunga.

La risposta è affermativa. E la nostra attenzione si è soffermata sui Bonos. Rendono meno dei nostri BTp, ma hanno rating migliori di due gradini per tutte le principali agenzie di valutazione internazionali: A- per S&P e Fitch, Baa1 per Moody’s contro rispettivamente BBB/BBB/Baa3.

Bonos 2032, caratteristiche essenziali

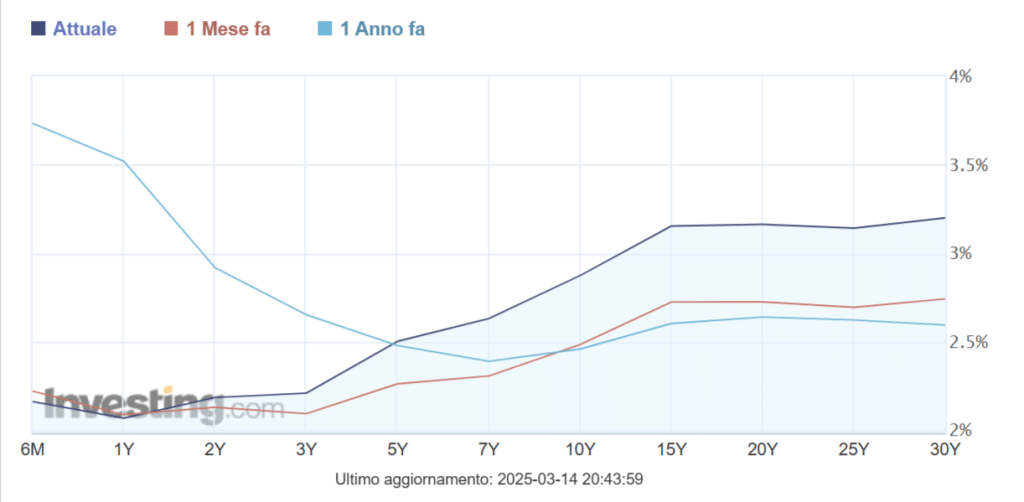

Tra le emissioni a medio-lungo termine ne abbiamo trovata una interessante. Trattasi del Bonos 31 ottobre 2032 con cedola 2,55% (ISIN: ES0000012K61). Sul mercato secondario tratta sotto la pari, a 97,50 centesimi. Offre un rendimento medio annuale del 2,90% lordo. La cedola netta effettiva sfiora, invece, il 2,30%. Si ricava rapportando la cedola alla quotazione di mercato e scorporando l’aliquota fiscale del 12,50% dovuta in Italia sugli investimenti in titoli di stato.

Questo bond in euro non comporta, com’è ovvio, alcun rischio di cambio. Ci consente di guadagnare teoricamente più dell’inflazione attesa in Italia nei prossimi anni. E cosa non meno importante, presenta un rischio di credito inferiore all’Italia. Tra gli svantaggi, a parte il minore rendimento offerto rispetto a quasi il 3,30% dell’omologo BTp, c’è il fatto che i Bonos appaiono già abbastanza prezzati. E questo titolo è poco scambiato sul Mercato obbligazionario Telematico di Borsa Italiana: appena 15 milioni di euro per contratti medi nell’ordine dei 30.000 euro ciascuno. La scarsa liquidità rappresenta un rischio per l’investitore in fase di rivendita anticipata, perché si potrebbe non trovare prontamente un acquirente disposto a pagare in base alla quotazione di mercato.

Bonos tra bond in euro più interessanti

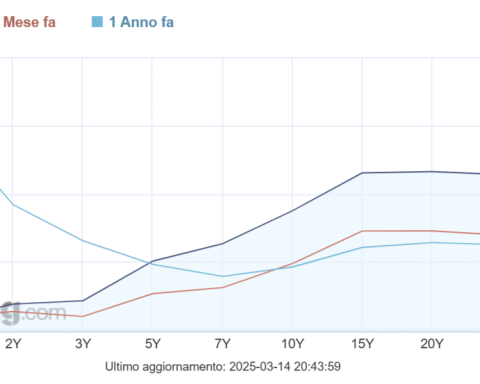

Lo spread decennale con la Germania si è stabilizzato, poi, ultimamente intorno ai 65-70 punti base. Tra deficit di bilancio relativamente bassi, debito pubblico in calo in rapporto al Pil e crescita economica nettamente superiore alla media europea, la Spagna sta meritando questi giudizi lusinghieri di agenzie e mercati.

Non esiste, però, la certezza che le cose andranno per il meglio anche per tutti gli anni prossimi. Se la crescita arrancasse e/o i conti pubblici sorprendessero negativamente, gli spread lungo la curva dei tassi si allargherebbero. A farne le spese sarebbero i Bonos più lunghi, in quanto partono da prezzi elevati e rendimenti bassi. Fatta questa doverosa precisazione, gli spagnoli si confermano per il momento i bond in euro tra i più interessanti sul piano del rapporto qualità/rendimento. E la scadenza del 2032 ci appare perfetta per un investitore individuale: né troppo lunga da vincolare eccessivamente la liquidità, né troppo breve da farci guadagnare poco.

teoria indiscutibile…pratica vede ts esteri come portogallo e peggio grecia apprezzarsi oltre ogni immaginazione…che i ts dell’est faranno lo stesso?