Giovedì 25 marzo, il Tesoro torna a raccogliere capitali sul mercato obbligazionario attraverso l’emissione di due titoli: il primo BTp ‘short term’ con scadenza novembre 2022 per 3-4 miliardi e la dodicesima tranche del BTp€i 15 maggio 2030 e cedola reale 0,4% (ISIN: IT0005387052) per un importo compreso tra 750 milioni e 1,25 miliardi di euro. Quest’ultimo titolo attira la nostra attenzione. Si tratta di un bond indicizzato all’inflazione nell’Eurozona. E in questi mesi di ripresa della crescita dei prezzi sia in Europa che negli USA, potrebbe essere una buona occasione di investimento per scommettere sulla ripresa dell’economia, ergo probabilmente anche dell’inflazione.

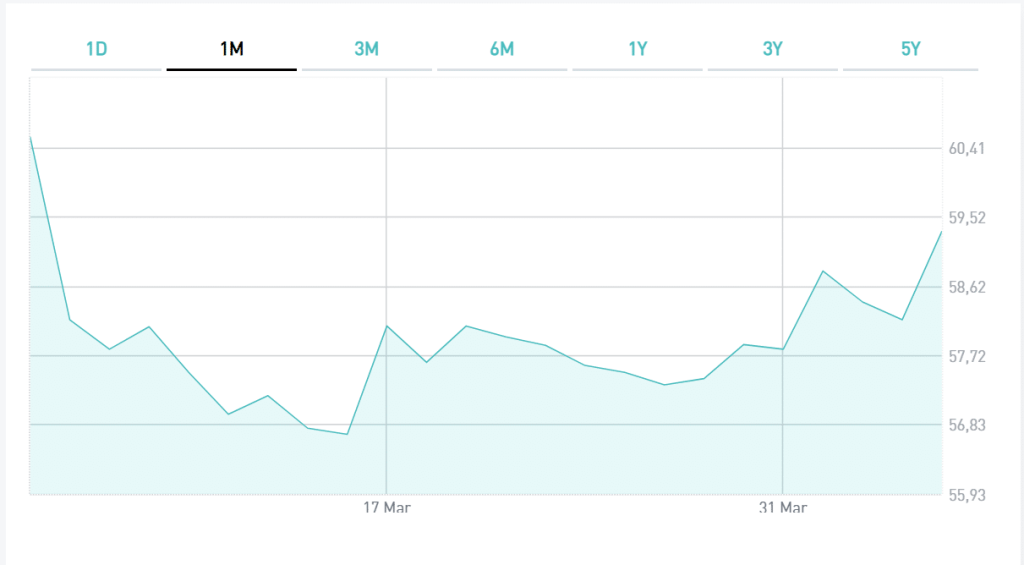

Per capire di cosa stiamo parlando, dobbiamo analizzare l’andamento del BTp€i sul mercato secondario. Oggi, il titolo si acquista a 108,67, offrendo così un rendimento annuale, al netto dell’inflazione, del -0,50%.

Il BTp di simile durata e con cedola fissa, invece, offre un rendimento dello 0,51%, per cui possiamo ricavare uno spread di poco superiore ai 100 punti base o 1%. Questo sarebbe il tasso d’inflazione medio atteso dagli investitori per l’Eurozona nei prossimi 9 anni. Siamo ancora su previsioni abbastanza “fredde” e nettamente inferiori al target della BCE “vicino, ma di poco inferiore al 2%”.

Il rendimento del BTp€i 2051 è già salito di 10 centesimi, la protezione dall’inflazione è low-cost

Scommessa sulla ripresa economica

Ad ogni modo, queste aspettative stanno “surriscaldandosi”. Basti pensare che all’inizio dell’anno, il BTp€i offriva un rendimento del -0,23% e il BTp con cedola fissa lo 0,42%, per cui lo spread allora era di 65 punti base o 0,65%. Dunque, nell’arco di nemmeno tre mesi l’inflazione attesa dal mercato sarebbe salita di oltre un terzo di punto percentuale per i prossimi 9 anni.

La BCE si attende che entro la fine dell’anno l’inflazione nell’area salga al 2%, salvo decelerare la corsa nei mesi successivi. Questo significa che le prospettive di apprezzamento del bond indicizzato appaiono positive. Gli obbligazionisti si sposteranno sempre più su questo segmento, man mano che l’indice dei prezzi segnerà un rialzo crescente. E in questa fase, godere di un rendimento reale positivo garantito non è cosa da poco.

Peraltro, da italiani avremmo modo di speculare sull’inflazione europea, perché nel caso in cui questa risultasse superiore a quella italiana, come già sta accadendo da tempo, beneficeremmo di un’indicizzazione maggiore alla perdita effettiva di potere di acquisto accusata vivendo nel Bel Paese. Chiaramente, potremmo incappare nello scenario opposto e per noi avverso, cioè che l’inflazione italiana superi quella media dell’area, per cui verremmo “risarciti” meno della perdita subita. Ma questo non sembra al momento nelle previsioni, per quanto molto dipenderà dall’evoluzione dell’economia, a sua volta legata all’uscita dalla crisi sanitaria.

Per i BTp Italia l’inflazione non sarà un problema per noi

giuseppe.timpone@investireoggi.it