Si vanno moltiplicando i segnali circa la conclusione della stretta monetaria nell’Area Euro. Intervistato dal quotidiano italiano Il Sole 24 Ore, ieri il vice-governatore della Banca Centrale Europea (BCE) lo ha evidenziato. Lo spagnolo Luis de Guindos ha definito “in fase conclusiva” l’aumento dei tassi d’interesse. Ha posto l’accento sul fatto che, ad oggi, la politica restrittiva non abbia innalzato in misura significativa il livello dei cosiddetti NPL, i debiti delle banche a rischio restituzione. Tuttavia, ha ammesso che ciò non dovrebbe spingerci ad un atteggiamento di “auto-compiacimento”. Finora, infatti, ha sottolineato che le banche dell’area hanno ricavato dall’aumento dei tassi maggiori benefici rispetto ai costi loro inflitti dall’aumento degli NPL.

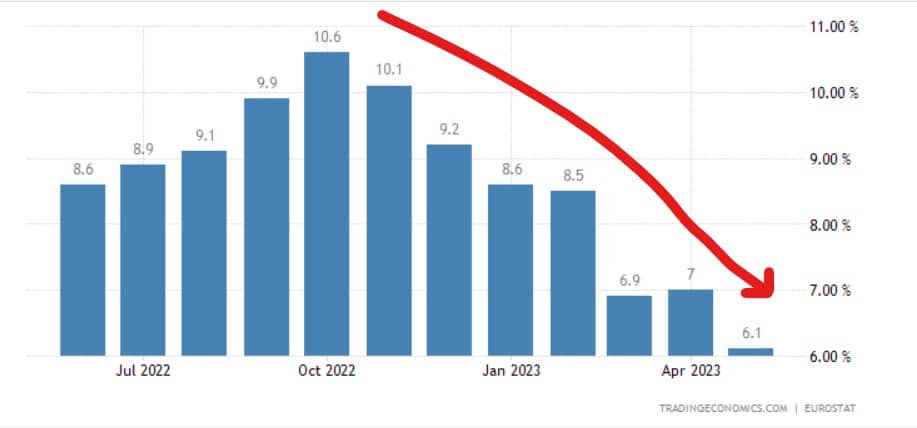

In contemporanea, Andrea Enria, a capo della Vigilanza BCE, rilasciava un’intervista alla stampa croata nella quale segnalava un incipiente ritardo nei pagamenti dei prestiti alle banche. Come a sottolineare che l’aumento dei tassi e l’avvio del cosiddetto Quantitative Tightening starebbero iniziando ad avere un impatto negativo sul mercato del credito. E in loro ausilio è arrivato ieri il Bollettino Economico della stessa BCE, in cui emerge che la stretta avrebbe avuto scarsi effetti sull’inflazione nell’area durante il 2022, abbassandola di appena lo 0,50%. Per il triennio 2023-2025, invece, l’impatto medio salirebbe al 2%.

Bollettino BCE rafforza “colombe”

Sempre dal Bollettino si analizzano le ripercussioni della riduzione del portafoglio obbligazionario sui bond a 10 anni per il periodo 2022-2025. I loro rendimenti in media salirebbero dello 0,55%. A tale proposito, de Guindos ha posto l’accento sul fatto che tale misura avrebbe un impatto meno vigoroso di quello che avrebbe avuto al suo posto un aumento dei tassi ancora maggiore.

In altre parole, tra dichiarazioni di componenti apicali e Bollettino della BCE emerge che la stretta sia davvero prossima alla conclusione.

In particolare, il fatto che gli effetti maggiori dell’aumento dei tassi arrivi con un ritardo atteso di 12-18 mesi sarebbe il riconoscimento implicito che le posizioni delle “colombe” nel board sul tema siano ragionevoli e fondate. Se i benefici della stretta li vedremo dopo molto tempo, ciò significa che staremmo rischiando di alzare i tassi troppo in alto e di verificare a posteriori un impatto assai negativo sull’economia. Ovviamente, questa non è la posizione dei “falchi”, secondo i quali la stretta dovrebbe proseguire anche dopo l’estate. Il tedesco Joachim Nagel ha rilasciato la scorsa settimana due dichiarazioni contrapposte sul punto, segno che forse dentro la Bundesbank le idee non sarebbero poi così chiare come sembra.

Il mercato continua a scontare un aumento dei tassi d’interesse fino all’apice del 3,75% per i tassi sui depositi bancari dal 3,25% attuale. Dunque, salirebbero ancora di altri 50 punti base o 0,50%. I tassi di riferimento si porterebbero così fino al 4,25% entro settembre. L’Euribor a 3 mesi sul mercato viaggia al 3,35%, 10 punti base o 0,10% sopra il tasso sui depositi bancari. Dalle dichiarazioni di de Guindos sarebbe praticamente certo che il prossimo aumento a giugno sia nell’ordine dello 0,25% come a maggio. Ed eventualmente anche a luglio. Finita la sfilza dei maxi-aumenti, insomma.

L’aumento dei tassi in appena dieci mesi è stato di 375 punti base o 3,75%, mai così veloce nella pur breve storia della BCE.

Aumento tassi BCE quasi alla fine, ma serve accumulare munizioni

L’approccio di Francoforte è e sarà “data dependent”. Se i dati macro dovessero imporre maggiore prudenza, non possiamo escludere che per fine luglio la BCE eviti di alzare ulteriormente i tassi. A partire da quel mese, poi, i riacquisti dei bond con il Quantitative Easing cesseranno del tutto. Il mercato ha già incorporato tale decisione nei prezzi degli asset, ragione per cui l’implementazione della misura non porterebbe nuovi scossoni finanziari. Il vero anello debole sotto le lenti restano le banche da un lato e il debito pubblico italiano dall’altro.

Il combinato tra aumento dei tassi, mancati riacquisti dei bond e rimborsi (anticipati) dei prestiti T-Ltro delle banche imprimerà una pressione crescente sui titoli di stato dell’Italia, e non solo. Per Francoforte meglio sarebbe fermarsi un attimo prima che i mercati s’innervosiscano definitivamente, anziché farlo un attimo dopo finendo per apparire debole e prona agli interessi della finanza. D’altra parte, serve ricaricare la pistola con quante più munizioni possibili finché le condizioni lo consentano, così che se ne abbiano a sufficienza in futuro nel caso occorressero. Guai a farsi sorprendere da una nuova crisi con tassi già bassi e liquidità sui mercati elevata. La si combatterebbe a mani nude.

giuseppe.timpone@investireoggi.it