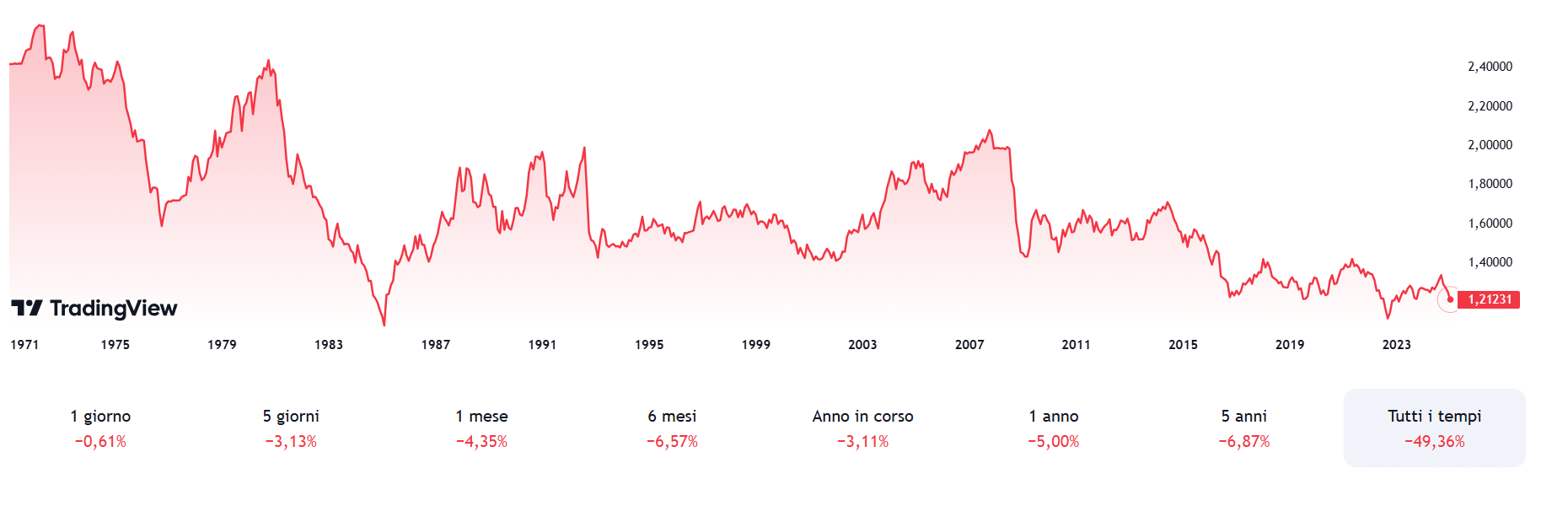

Molti evocano la crisi del 1976, che portò l’allora governo di James Callaghan a chiedere e ottenere un prestito del Fondo Monetario Internazionale (FMI) da 3,9 miliardi di dollari. Quasi certo che non accadrà, mentre è assai probabile che Londra si prepari a una politica di austerità fiscale. Checché ne dica Rachel Reeves, cancelliere dello Scacchiere, la situazione lo richiede. Anche oggi la sterlina va giù contro il dollaro a un cambio di 1,21, ai minimi da due anni. E i rendimenti dei Gilt vanno su, con il decennale al 4,95% stamane. Il trentennale ha già superato la soglia del 5,50%.

Starmer al bivio sui conti pubblici

Mezzo secolo fa, su imposizione dell’FMI l’austerità ci fu e la crisi rientrò anche in fretta.

Negli anni successivi ci pensarono i governi conservatori di Margaret Thatcher a rimettere ordine ai conti pubblici, offrendo sostegno anche alla sterlina. I laburisti erano tornati al potere soltanto nel luglio scorso con un’idea di società diametralmente opposta ai tagli alla spesa pubblica. Peccato che questi si rendano necessari e il primo a saperlo è il premier Keir Starmer.

L’alternativa sarebbe che la Banca d’Inghilterra scendesse in campo per salvare la sterlina rialzando i tassi di interesse. La mossa, tuttavia, rischierebbe di risultare disperata. I mercati potrebbero innervosirsi ulteriormente, anziché rasserenarsi. E come se non bastasse, i rendimenti dei Gilt, specie a breve termine, lieviterebbero ulteriormente, impattando negativamente sui conti pubblici. L’austerità riuscirebbe probabilmente ad arrestare il declino dei titoli di stato, aumentando la fiducia nei conti pubblici. E lo stesso cambio si rafforzerebbe, grazie all’attrazione dei capitali esteri.

Laburisti temono costo politico

Ma il costo politico dell’operazione sarebbe innegabile, così come quello economico nel breve termine. L’economia britannica passerebbe forse per una recessione prima di tornare a crescere.

Le quotazioni dei laburisti crollerebbero ancora di più e a pochi mesi dal trionfo elettorale. In loro favore c’è il fattore tempo. Avrebbero quattro anni e mezzo davanti per risalire la china dei consensi, essendo la legislatura iniziata da poco. La maggioranza parlamentare è amplissima, per cui Starmer non rischierebbe. Il punto è che i deputati laburisti non se la sentono di tradire il mandato per cui sono stati eletti.

Riesumare l’austerità dei Tories suonerebbe come un’ammissione di colpa implicita, come dire che si fossero sbagliati rispetto alle critiche di anni e anni contro gli avversari. Governare contro il sentore comune non sarebbe facile, quali che fossero i numeri in Parlamento. Insomma, Starmer avrà mesi duri dinnanzi a sé. La posizione di Reeves è in bilico, perché quando qualcosa va storto con i mercati, c’è sempre una testa da offrire e che prima o dopo rotolerà. Fossimo a legislatura inoltrata sarebbe stata la stessa leadership ad essere messa in discussione, ma oggi il discorso non si può neanche affrontare sottotraccia. E’ impensabile sostituire Starmer subito dopo le elezioni.

Austerità con crisi di sterlina e Gilt

L’unico modo che Londra ha di evitare la sua dose di austerità è che la sterlina risalga e i rendimenti tornino a scendere. E ciò sarebbe possibile se certe aspettative sull’amministrazione Trump si sgonfiassero di colpo.

Dovrebbe auspicare che il tycoon rinunciasse a perseguire la politica sui dazi e che l’inflazione negli Stati Uniti scendesse rapidamente dopo essere risalita fino a novembre. Tutte cose possibili, ma improbabili. Nessuno toglierà ai sudditi di Re Carlo le castagne dal fuoco. La crisi di sterlina e Gilt non rientrerà, anzi si aggraverà nelle prossime settimane senza segnali di discontinuità a Downing Street. Starmer dovrà metterci la faccia e finanche perderla con i suoi elettori per salvarli da un destino altrimenti ben più terribile.

giuseppe.timpone@investireoggi.it