Lo shock legato dazi c’è stato e si vede. Le borse europee viaggiano tutte in rosso, pur non drammaticamente. D’altra parte, perdono la media di quasi il 7% in un mese. Al contrario, il mercato dei bond europei vira al rialzo. I rendimenti stanno scendendo e i prezzi naturalmente risalgono. Guardando alla curva dei tassi in Germania, riferimento per l’intera Eurozona, i rendimenti a 2 anni scivolano di ben 10 punti base o 0,10% all’1,94% contro -8,5 punti base dei decennali al 2,65%. Lo spread 10/2 anni s’impenna ulteriormente, segnalando una curva più ripida. Ciò assume un significato ben preciso: il mercato obbligazionario sconta tassi in calo, ma incertezze sul fronte inflazione.

Non solo bond europei in rialzo

Dall’altra parte dell’Oceano Atlantico, il Treasury a 10 anni precipita sotto il 4,08% di rendimento dal 4,20% di ieri sera e ai minimi dall’ottobre scorso, prima che Donald Trump vincesse le elezioni americane. Il Treasury a 2 anni è passato da un rendimento del 3,90% al 3,81%, ai minimi da 7 mesi. Anche in America gli investitori stanno scontando un taglio dei tassi, ma sembra con il convincimento anche che l’inflazione scenda, magari a causa di una recessione imminente in arrivo.

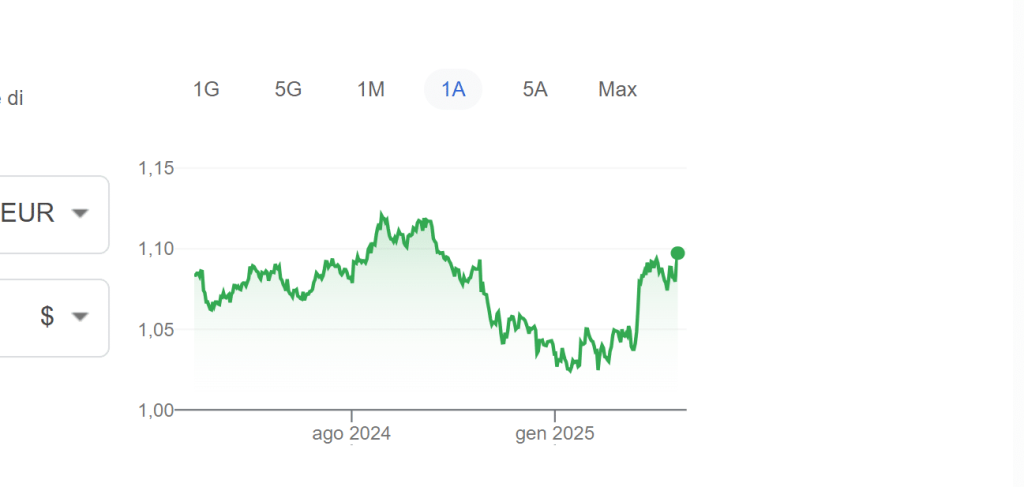

Dollaro giù, assist a BCE

E questa in sé sarebbe una grossa sorpresa. I dazi ci si immagina che facciano salire i prezzi al consumo, rendendo più onerose le importazioni. E ciò varrebbe a maggior ragione con il cambio del dollaro più debole. Le preoccupazioni per l’impatto su consumi ed economia stanno prendendo il sopravvento. Non dispiace di certo alla Casa Bianca, che invoca il taglio dei tassi. Tuttavia, questa previsione sembra cozzare con il surriscaldamento delle aspettative d’inflazione segnalato dal “breakeven” a 5 anni al 2,64% di oggi contro il 2,51% di ieri, ai massimi da un mese e mezzo.

Cosa accadrà ai bond europei nelle prossime settimane? Probabile che la Banca Centrale Europea (BCE) continui a tagliare anche i tassi in aprile dello 0,25%. La veloce risalita del cambio euro-dollaro conforta sull’inflazione, dall’altro intimorisce per il suo impatto tendenzialmente negativo per l’economia dell’Eurozona basata sulle esportazioni. E se attecchissero aspettative di deflazione? Uno scenario per il momento teorico, ma affatto da scartare. Un effetto paradossale dei dazi potrebbe consistere nel calo dei prezzi al consumo. Oggi, ad esempio, il prezzo del petrolio (Brent) crolla del 5,7% e il dollaro del 2,6% contro l’euro. Ogni barile ci costa in euro fino all’8,3% in meno rispetto solamente a ieri.

Impatto su economia europea

L’UE sembra intenzionata a colpire non tanto le merci americane, quanto i servizi. Per due motivi: importiamo dagli USA principalmente materie prime come petrolio e gas, farmaci e componenti per auto. Stangarli equivarrebbe ad aumentare i nostri costi di produzione e a rincarare prodotti sensibili. Invece, sui servizi registriamo un passivo nell’interscambio sopra i 75 miliardi di dollari. E parliamo di fatturato concentrato su alcune realtà della Big Tech vicine ora alla Casa Bianca, le quali vedendosi oggetto di ritorsione, potrebbero fare pressione su Trump per giungere a un accordo con Bruxelles.

In questo scenario, la guerra dei dazi USA-UE non impatterebbero significativamente sulle nostre importazioni, bensì sulle nostre esportazioni. Le nostre imprese si vedranno ridotte le possibilità di vendere sul mercato americano, dirottando le merci sul mercato domestico. La maggiore offerta porterebbe al calo dei prezzi. Una fase intermedia, il tempo o di trovare mercati di sbocco alternativi o di ridurre la produzione. In questo secondo caso, arriverebbe la recessione e non necessariamente la deflazione.

Bond europei, possibili sconvolgimenti sulla curva

Se i bond europei sconteranno un calo dei prezzi al consumo o almeno la loro stabilizzazione, ad avvantaggiarsene sarebbe il tratto lungo della curva. Le scadenze molto longeve sono uscite ammaccate dagli ultimi mesi. Gli investitori temono proprio la risalita dell’inflazione e pretendono rendimenti nominali più alti per mettersi al sicuro. Caduti tali timori, tornerebbero a puntellare il tratto lungo e ultra-lungo, che è stato iper-venduto. La curva si farebbe più piatta, perché il taglio dei tassi è improbabile che si faccia molto più spinto di quanto scontato sinora. Gli stessi rendimenti tedeschi a 2 anni sono oggi poco sopra i livelli minimi toccati a dicembre, quando il mercato sembrava molto più ottimista sull’allentamento monetario della BCE.

giuseppe.timpone@investireoggi.it