Mancano poche ore alle elezioni negli Stati Uniti, che è bene ricordare non riguarderanno solamente la scelta del prossimo presidente. In palio vi sono anche 33 seggi su 100 del Senato e tutti i 435 della Camera. Incertezza fino alla fine sul successore di Joe Biden, mentre i sondaggi segnalano che il Partito Repubblicano (GOP) dovrebbe conquistare la maggioranza dei senatori e il Partito Democratico avrebbe maggiori chances di farcela alla Camera. Secondo Charles Gave di Gavekal Research, nel caso di vittoria piena di Trump e del GOP a rischio vi sarebbero i bond sovrani della Francia. Cosa intende di preciso? Non solo la conquista della presidenza, ma anche di entrambi i rami del Congresso.

A quel punto, l’agenda della destra americana non troverebbe resistenze in fase di attuazione.

Il paragone che fa tremare Parigi

Egli fa un paragone tra la situazione attuale e quella degli anni Ottanta di Ronald Reagan. L’allora presidente repubblicano portò a significative riforme della politica economica, le quali provocarono la crisi dell’America Latina sin dal 1982 con il salvataggio del Messico ad opera del Fondo Monetario Internazionale (FMI). Per quanto il paragone possa apparirci un po’ ardito, Gave sostiene che i bond della Francia di oggi sarebbero proprio nella situazione di quelli latinoamericani di 40 anni fa, degli asiatici nel 1997 e della Grecia nel 2011.

L’economia nell’Eurozona cresce poco e, pur avendo schivato il rischio di recessione, le prospettive rimangono deboli. Tant’è che la Banca Centrale Europea (BCE) si è vista costretta a tagliare i tassi di interesse per tre volte consecutive. I bond della Francia sono finiti nel mirino dei mercati sin dal giugno scorso, a seguito della decisione del presidente Emmanuel Macron di sciogliere l’Assemblea Nazionale dopo la batosta accusata alle elezioni europee.

L’esito è stato inconcludente. Nessun vincitore, anche se i centristi hanno perso la maggioranza e ora si ritrovano a sostenere da soli un governo in balia dei veti delle opposizioni. Esso è capeggiato dall’ex commissario europeo Michel Barnier.

Deficit alto e crisi politica

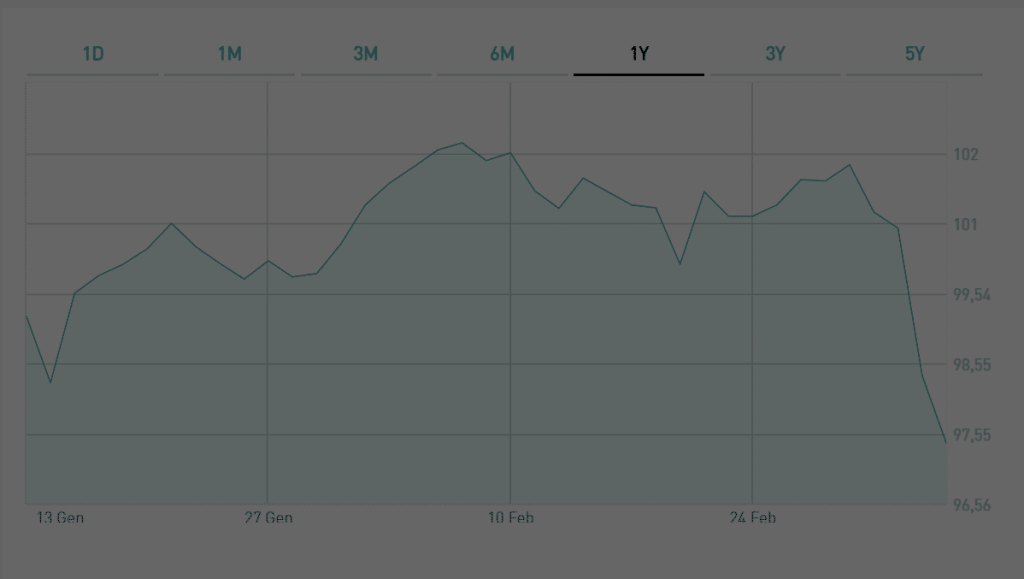

Non ci sono le condizioni politiche ideali per porre in essere una politica fiscale credibile. Barnier ha presentato una legge di Bilancio di 60 miliardi tra tagli alla spesa (40) e aumenti delle entrate (20). Nel migliore dei casi, però, essa servirà a riportare il deficit pubblico in linea con le precedenti previsioni, vale a dire al 5% del Pil. La discesa sotto il 3% è stata rinviata al 2029 e le agenzie di rating credono che sarà persino disattesa. I bond della Francia hanno visto ampliare lo spread con i Bund fino a 80 punti base dai meno dei 50 di inizio giugno.

Superati dai bond portoghesi prima e spagnoli da alcune settimane, anche i BTp italiani hanno fatto meglio di recente, accorciando le distanze ad una media di 50 punti base o 0,50%. Non era stata così bassa sin dal maggio del 2010. Tra le altre cose, la Francia ha visto i propri bond declassati dalle agenzie di rating nella primavera scorsa e nelle settimane passate il loro outlook è stato tagliato a “negativo” da Moody’s e Fitch.

Viceversa, i titoli di stato italiani sono stati rivisti a “positivo” da parte di Fitch e Dbrs.

Bond Francia con Trump nel mirino

Perché i bond in Francia accuserebbero la vittoria di Trump e dei repubblicani? La loro politica all’insegna del taglio delle tasse è considerata di maggiore stimolo all’economia americana rispetto a quella dei rivali democratici. Le aspettative d’inflazione monterebbero e con esse i rendimenti dei Treasuries, già ai massimi da diversi mesi. In più, il tycoon vuole imporre dazi pesanti sulle merci cinesi. Ciò avrebbe un doppio effetto negativo per l’Eurozona: ulteriore rallentamento economico per le minori esportazioni e aumento dei costi di produzione e dell’inflazione. La BCE si troverebbe nella condizione di non poter continuare a tagliare i tassi come auspicato, colpendo particolarmente i titoli di stato già in maggiore sofferenza. E se i primi indiziati sino a pochi mesi fa erano i BTp, adesso rischiano grosso gli Oat.