Soltanto poco più di un mese fa il BTp a 10 anni rendeva meno del 3,20% e ieri offriva il 3,85%. Da una quotazione di 106 è precipitato a poco sopra la pari, perdendo il 5% in poche settimane. I bond a lunga scadenza sono le grandi vittime del recipricing obbligazionario di dicembre e inizio gennaio. Questione di “duration”, come sanno coloro che masticano di finanza. La risalita dei rendimenti colpisce in misura particolare le obbligazioni con durata residua maggiore e/o con cedole basse.

Prezzi in caduta con repricing

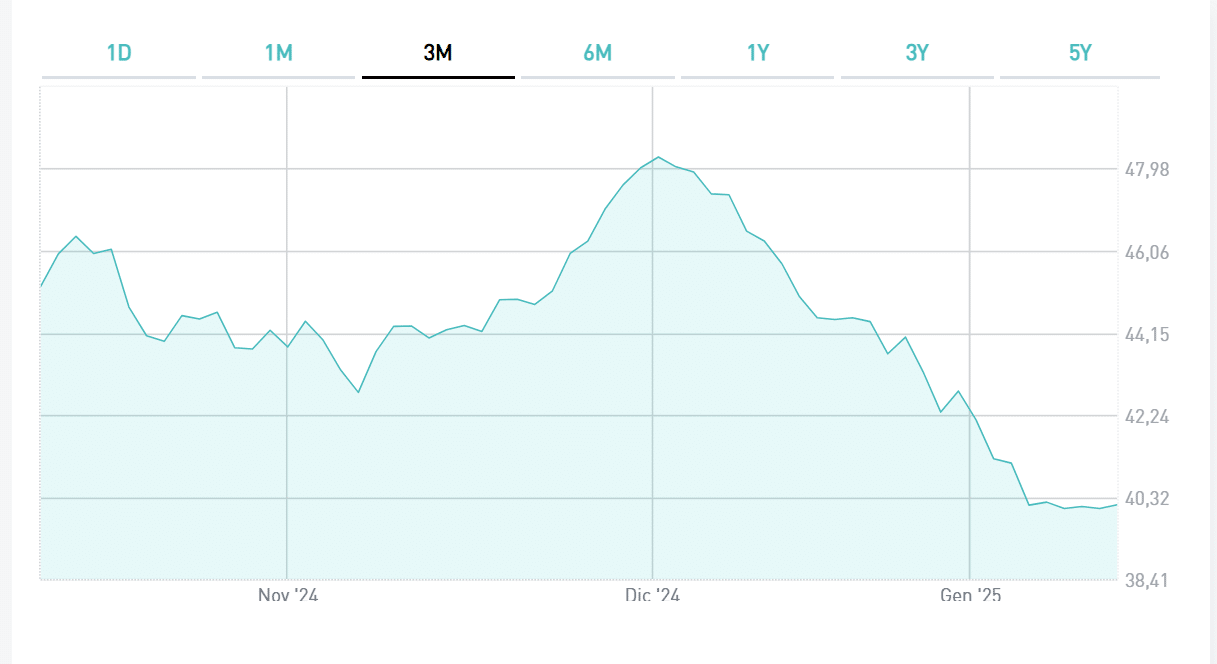

Il caso più estremo che portiamo spesso come esempio è il bond a lunga scadenza dell’Austria a 100 anni e con una cedola striminzita dello 0,85% (ISIN: AT0000A2HLC4). Era arrivato a quotare sopra 48 centesimi, mentre oggi si acquista per poco più di 40. Possono sembrare variazioni risibili, ma in termini percentuali è vero il contrario. La caduta ha sfiorato il 20%. Restando in Italia c’è il BTp 2072 con cedola 2,15% (ISIN: IT0005441883): da quasi 68 a poco sopra 61 centesimi.

In questo caso, il tracollo è stato nell’ordine dell’11%. Ora rende intorno al 4% contro meno del 3,60% del mese scorso. A conti fatti, una variazione del rendimento non eclatante, ma che ha inflitto enormi perdite teoriche a coloro che avevano acquistato il bond poche settimane fa.

Il repricing ancora non del tutto dispiegatosi può costituire una ennesima occasione di acquisto per i bond a lunga scadenza. Gli investitori individuali hanno due ragioni essenziali per adocchiare questo tratto della curva dei tassi. Se dispongono di liquidità da poter impiegare nel lungo termine, ne possono approfittare per spuntare rendimenti superiori anche solo di qualche settimana addietro. Invece, se hanno intenzione di speculare sul rialzo dei prezzi, adesso possono partire da prezzi bassi e con maggiori potenzialità di risalita.

Se solo questi tornassero ai livelli di dicembre entro i prossimi mesi, i margini di guadagno sarebbero a doppia cifra.

Bond lunga scadenza tra rischi e appeal speculativo

I bond a lunga scadenza comportano l’assunzione di un rischio maggiore rispetto al tratto breve della curva. Ciò spiega i loro più alti rendimenti. Esso consiste nella necessità di dover disinvestire prima della scadenza, esponendosi alle quotazioni del mercato. I guadagni a breve non sono garantiti. Se le banche centrali smettessero di tagliare i tassi di interesse, magari a seguito della risalita dell’inflazione, i prezzi ristagnerebbero probabilmente ancora per un po’. Ciò premesso, acquistare un decennale con rendimento non distante dal 4% e un BTp a 50 anni ancora a poco più del 60% del suo valore nominale può essere un affare. I tassi sono medio-alti e la discesa è fuori discussione, i dubbi permangono solo sui tempi. E sono questi ad avere scatenato le vendite natalizie.