L’Agenzia delle entrate in data 12 dicembre ha pubblicato il provvedimento con il quale è stata definita la percentuale rispetto al credito richiesto riconosciuta in favore delle imprese che hanno presentato domanda per il Bonus ZES Unica. Ebbene, visto il precedente aumento delle risorse destinate alla misura, il credito sarà riconosciuto al 100%. La stessa percentuale vale anche per gli investimenti ulteriori indicati nella comunicazione integrativa che è scaduta lo scorso 2 dicembre.

Il bonus per la ZES Unica

Il bonus ZES Unica è previsto all’art.16 del DL 124/2023.

E’ un credito d’imposta da utilizzare in F24 per pagare imposte e contributi riconosciuto a imprese che effettuano l’acquisizione dei beni strumentali destinati a strutture produttive ubicate nelle zone assistite delle regioni: Campania, Puglia, Basilicata, Calabria, Sicilia, Sardegna Molise e Abruzzo.

Le intensità di aiuto ossia le percentuali agevolative sono quelle di cui alla “Carta degli aiuti a finalità regionale 2022-2027 (fino al 60% dell’investimento).

Sono agevolati gli investimenti (la norma parla di investimenti, facenti parte di un progetto di investimento iniziale, articolo 2, punti 49, 50 e 51, del regolamento (UE) n. 651/2014 della Commissione, del 17 giugno 2014) relativi all’acquisto, anche mediante contratti di locazione finanziaria, di:

- nuovi macchinari;

- impianti e attrezzature varie destinati a strutture produttive già esistenti o che vengono impiantate nel territorio ZES;

- acquisto di terreni e acquisizione;

- realizzazione ovvero ampliamento di immobili strumentali agli investimenti.

Sono agevolabili gli investimenti effettuati dal 1° gennaio 2024 al 15 novembre 2024.

Bonus ZES Unica. Credito d’imposta al 100%

Con il provvedimento sul credito d’imposta ZES Unica approvato ieri, l’Agenzia delle entrate ha definito la percentuale di spettanza dell’agevolazione.

Infatti, c’è una agevolazione teorica che è quella richiesta nella domanda di bonus sulla base dei limiti e delle condizioni di cui alla normativa citata e poi c”è un’agevolazione effettiva che dipende dalle risorse destinate alla misura e dall’ammontare de crediti richiesti. Sempre nel rispetto dei limiti UE del credito d’imposta ZES Unica.

Da qui, nel provvedimento viene specificato che l’ammontare complessivo del credito d’imposta richiesto in base alle comunicazioni integrative validamente presentate dal 18 novembre 2024 al 2 dicembre 2024, è risultato pari a 2.336.465.840 euro, a fronte di 3.270 milioni di euro di risorse disponibili, che costituiscono il limite di spesa.

L’ammontare complessivo richiesto in base alle comunicazioni integrative con investimenti ulteriori validamente presentate nel suddetto periodo, è risultato pari a 214.824.865 euro. A fronte di 933.534.160 euro di risorse disponibili (3.270.000.000 – 2.336.465.840).

La comunicazione ordinaria poi oggetto di integrazione obbligatoria (vedi art.1 del DL 113/2024) doveva essere presentata entro il 12 luglio 2024.

Nel complesso, le percentuali del credito d’imposta effettivamente fruibile da ciascun beneficiario, sono entrambe pari al 100 per cento (3.270.000.000 / 2.336.465.840 e 933.534.160 / 214.824.865) dell’importo del credito richiesto.

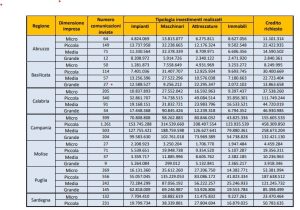

Com’è suddivisa l’agevolazione tra le regioni della ZES Unica?

Il provvedimento in esame ha altresì reso noto, per ciascuna regione della ZES unica ed in modo distinto per ciascuna delle categorie di microimprese, di piccole imprese, di medie imprese e di grandi imprese come definite dalla Carta degli aiuti a finalità regionale 2022-2027:

- il numero delle comunicazioni inviate entro i termini;

- la tipologia di investimenti realizzati entro la data del 15 novembre 2024;

- l’ammontare complessivo del credito di imposta complessivamente richiesto.

Riassumendo.

- l’Agenzia delle entrate ha pubblicato la percentuale di spettanza del credito d’imposta ZES Unica;

- la percentuale è pari al 100% del credito d’imposta richiesto con le comunicazioni integrative;

- il credito d’imposta potrà essere utilizzato in compensazione da oggi per pagare imposte e contributi e, comunque, non prima del rilascio di una seconda ricevuta con la quale si comunica ai richiedenti il riconoscimento all’utilizzo del credito d’imposta;

- a oggi non c’è alcuna proroga del credito d’imposta per il 2025.