Il Bund decennale al 3% non lo avevamo considerato; non così in fretta. Abituati com’eravamo ai rendimenti negativi in Germania, sembra tutto un altro mondo rispetto solamente a un anno fa. Ed è stato inevitabile l’impatto sul mercato sovrano italiano. Il BTp a 10 anni è salito ad un rendimento lordo del 5%. La scadenza 1 novembre 2033 e cedola 4,35% (ISIN: IT0005544082) è precipitata ad una quotazione di 96 centesimi. Questo significa che un lotto minimo di 1.000 euro può essere acquistato per soli 960 euro. Oltre ai 43,50 euro lordi annuali di interessi, l’obbligazionista alla scadenza maturerà una plusvalenza di 40 euro (4,17%). Essa è data dalla differenza tra il prezzo di rimborso (1.000) e quello di acquisto (960).

Bond del Tesoro batte inflazione

Per trovare rendimenti decennali simili in Italia, bisogna tornare indietro di undici anni, all’era buia della crisi del debito sovrano.

In pratica, chi oggi investisse sul BTp a 10 anni, si porterebbe a casa un rendimento totale lordo di circa il 50% per l’intero periodo. Al netto dell’imposta del 12,50%, qualcosa come il 43-44%. Solo se l’inflazione italiana cumulata nel decennio risultasse superiore, l’investimento si rivelerebbe infruttuoso o in perdita. Ciò presuppone, tuttavia, che l’indice dei prezzi al consumo cresca al ritmo medio annuo del 3,5-4%. Non è quello che prevede il mercato, che anzi sconta un’inflazione italiana a medio-lungo termine sotto il target del 2% fissato dalla Banca Centrale Europea.

In questi giorni, le famiglie stanno accorrendo in banca o alla posta per prenotare un pezzetto del BTp Valore. Il successo dell’emissione in corso è già stato assicurato sin dalle prime giornate. Con una cedola del 4,10% per i primi tre anni e del 4,50% per gli ultimi due, molti piccoli risparmiatori stanno trovando assai interessante spostare liquidità verso questo asset. A confronto, però, il BTp a 10 anni è Babbo Natale. Certo, bisogna impiegare i propri risparmi per un periodo doppio, ma il rendimento netto reale giustificherebbe l’impresa.

Rendimento BTp a 10 anni al culmine

Anche perché siamo verosimilmente al culmine dei tassi di interesse. Dopo che sosteranno a questi livelli per qualche mese, la discesa dovrebbe lentamente iniziare. I prezzi, che si muovono in direzione opposta ai rendimenti, tornerebbero a salire. Questo consentirebbe, in teoria, agli obbligazionisti di disinvestire nei prossimi anni anche in anticipo rispetto alla scadenza e senza incorrere in perdite. Anzi, sarebbero persino possibili piccoli guadagni in conto capitale. Ripetiamo: in teoria. Molti sono i fattori che incidono sull’andamento delle quotazioni, tra cui gli spread, riflesso del rischio sovrano percepito dai mercati.

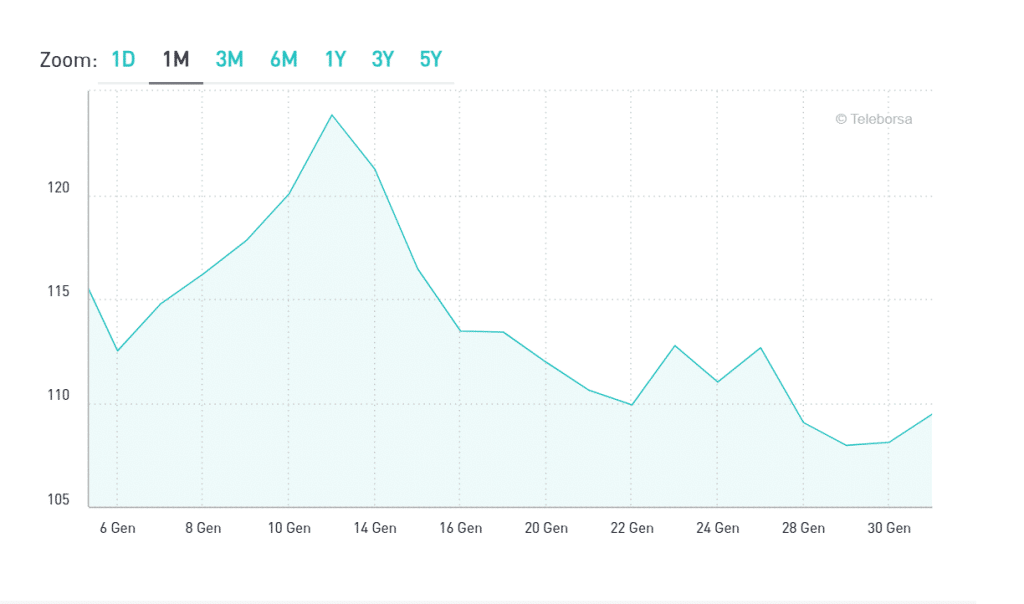

La tempistica degli investimenti si rivela ancora una volta essenziale. Chi acquistò il BTp a 10 anni soltanto un mese fa, lo comprò al 5% in più in termini di prezzo e si portò a casa un rendimento lordo totale di oltre il 7% in meno. Restano possibili movimenti rialzisti per i rendimenti da qui alle prossime settimane, ma non cospicui. A meno che sui mercati non esplodano tensioni finanziarie legate ad eventi come un eventuale “shutdown” negli Stati Uniti.