Il mercato obbligazionario si trova al suo test più importante di questo periodo con le elezioni americane di domani. Un momento “make or break”, che può stravolgere il corso delle negoziazioni per i prossimi mesi. Già da qualche settimana, comunque, i nostri titoli di stato si prendono una pausa dopo i guadagni dei mesi passati. A farne maggiormente le spese sono le scadenze più lunghe. E’ il caso del BTp 1 settembre 2044 con cedola 4,75% (ISIN: IT0004923998). Questo è un bond ormai della durata residua ventennale, anche se debuttò sul mercato sovrano nella primavera del 2013. Allora, quindi, aveva una durata iniziale ultra-trentennale.

Quotazione sopra la pari

Se lo dovessimo acquistare oggi, spenderemmo quasi 1.100 euro per un lotto minimo di 1.000 euro nominali.

Infatti, la quotazione si attesta poco sotto 110. Un paio di settimane fa, tuttavia, era salita in area 113. Nell’ultimo anno, guadagna esattamente il 10%. Considerata anche la cedola e tenendo conto dell’imposizione fiscale, il rendimento nei dodici mesi sfiora il 13%.

Calcolo del rendimento dall’emissione

E chi acquistò il BTp 2044 all’atto della sua emissione? Il lancio avvenne a 97,22 centesimi, cioè sotto la pari. Il rendimento lordo alla scadenza sfiorò il 5% contro il 4,10% attuale. Da allora sono trascorsi più di undici anni e mezzo e la data di godimento della cedola venne fissata all’1 marzo del 2013. Dunque, l’ipotetico investitore cassettista avrebbe riscosso cedole per circa il 57% del capitale effettivamente sborsato. E immaginando che oggi rivenda il bond, maturerebbe anche una plusvalenza del 13%, visto che incasserebbe un prezzo maggiore di quello sostenuto per l’acquisto.

La somma tra cedola e plusvalenze esita un 70% tondo, al lordo delle imposte.

Togliendo queste ultime, il guadagno scende a circa il 61%. A questo punto, serve capire quale sarebbe stato il rendimento complessivo netto e in termini reali, cioè calcolando anche l’inflazione subita in tutti questi anni. L’Istat ci dice che essa è stata all’incirca del 20% dalla data di emissione. Dunque, il nostro guadagno effettivo netto sarebbe non solo rimasto positivo, ma anche di molto: sopra il 41%!

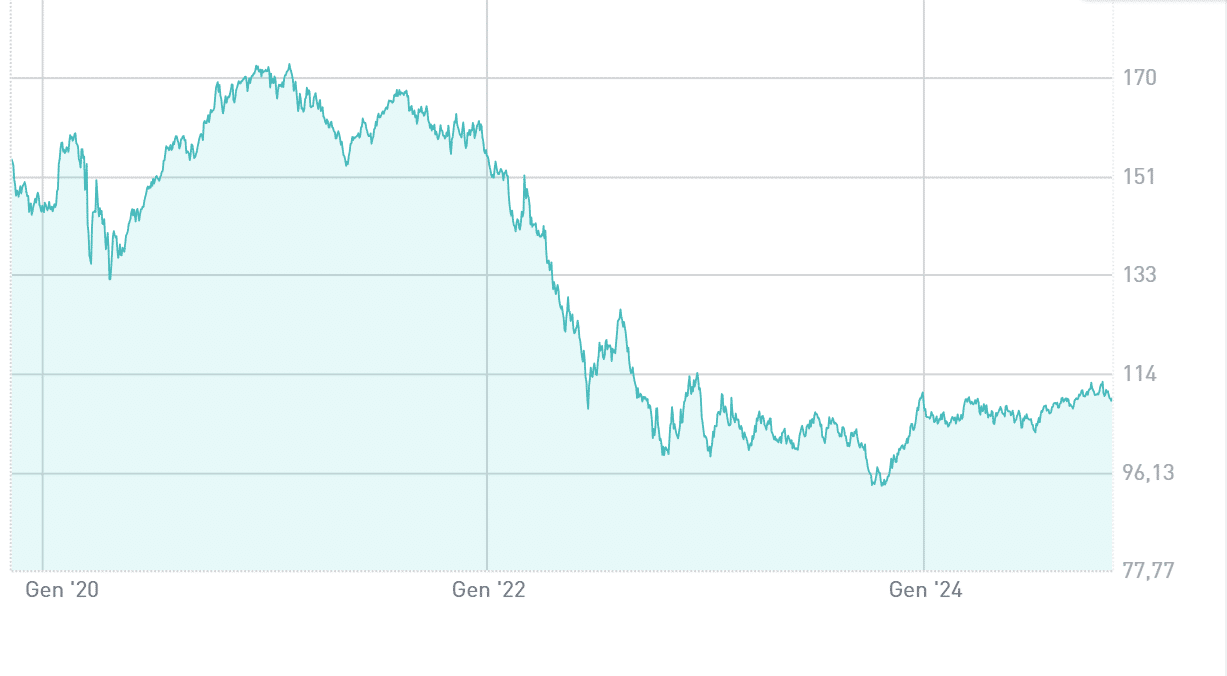

BTp 2044 in caduta dai massimi storici

L’aspetto più importante di questi numeri risiede nel fatto che oltre l’80% del rendimento lo avremmo ottenuto grazie alle cedole riscosse periodicamente. Solamente per il restante 20% scarso avremmo dovuto attendere la rivendita sul mercato. Ma non è finita. Agli inizi del 2021, quando i rendimenti italiani toccarono i minimi storici, il BTp 2044 vide salire la quotazione fino a sopra 172. Pensate che se la rivendita del bond fosse avvenuta allora, il rendimento netto effettivo sarebbe stato vicino al 100% in termini reali. Oltre alla quotazione molto maggiore, infatti, l’inflazione era stata quasi nulla negli otto anni sin dall’emissione. In quel caso, comunque, i tre quarti del guadagno sarebbero arrivati dalla plusvalenza e non dalle cedole. Ancora una volta la prova che azzeccare il momento esatto in cui entrare ed uscire dal mercato è il lavoro più difficile per chi investe.

giuseppe.timpone@investireoggi.it