Nella primavera del 2021 il Tesoro emise una nuova scadenza a 30 anni denominata nella valuta americana: BTp 6 maggio 2051 in dollari con cedola 3,875% (ISIN: US465410CC03). Quello era un momento estremamente favorevole per i titoli del debito pubblico nell’Eurozona, i cui rendimenti avevano da poco toccato i minimi storici. L’operazione si spiegò con la volontà del governo di costruirsi una curva dei tassi nella divisa statunitense. E il tratto trentennale risultava scoperto.

BTp 2051 in dollari a sconto del 30%

L’emissione del BTp 2051 in dollari avvenne sotto la pari e il rendimento esitato fu del 3,938%. Considerate che il BTp 2051 in euro in quella stessa data rendeva l’1,87%.

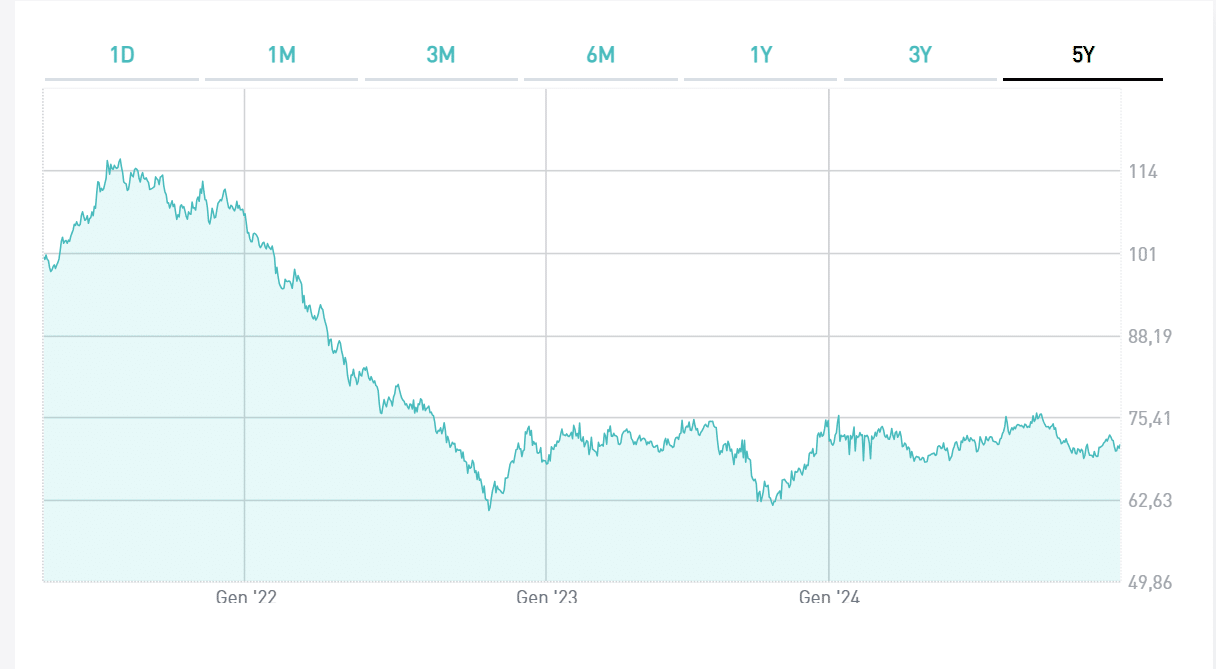

Dunque, il Tesoro offriva un premio nell’ordine del 2,07% rispetto all’emissione in euro di pari durata. Ieri, il bond rendeva il 6,24%, il 2,45% in più della scadenza in euro. La quotazione è sprofondata con l’aumento dei tassi di interesse sia negli Stati Uniti che nell’Eurozona. Ieri, si aggirava in area 71 centesimi, praticamente a sconto di quasi il 30% sul valore nominale.

Da considerare che il BTp 2051 in dollari offrì al debutto un premio di 164 punti base o 1,64% sul Treasury a 30 anni. Tale premio sul tratto trentennale si è ridotto sotto i 150 punti o 1,50% nelle ultime sedute. Vediamo quale sarebbe ad oggi il rendimento effettivo realizzato da un investitore italiano che avesse acquistato il titolo all’atto della sua quotazione sul mercato secondario.

Grosse perdite in conto capitale

Come detto, il BTp 2051 in dollari si è fortemente deprezzato di quasi il 30%. Tuttavia, in questi più di 3 anni e mezzo il dollaro si è rafforzato contro l’euro. Il cambio è passato da 1,20 a 1,04. Questo allevierebbe le perdite in conto capitale nel caso di una rivendita del titolo.

E c’è da mettere in conto anche le cedole sin qui incassate. A quest’ultimo proposito, ecco i dati che abbiamo ricavato su un lotto minimo di 200.000 dollari, tenuto conto del tasso di cambio a ciascuna data di pagamento:

- cedola novembre 2021: 3.875 usd = 3.350 euro lordi = 2.932 euro netti

- cedola maggio 2022: 3.875 usd = 3.676 euro lordi = 3.217 euro netti

- cedola novembre 2022: 3.875 usd = 3.810 euro lordi = 3.334 euro netti

- cedola maggio 2023: 3.875 usd = 3.523 euro lordi = 3.082 euro netti

- cedola novembre 2023: 3.875 usd = 3.615 euro lordi = 3.163 euro netti

- cedola maggio 2024: 3.875 usd = 3.595 euro lordi = 3.145 euro netti

- cedola novembre 2024: 3.875 usd = 3.601 euro lordi = 3.151 euro netti

- rateo novembre/dicembre 2024: 921 usd = 885,17 euro lordi = 775 euro netti

Calcolo del rendimento netto reale

Le cedole nette valgono complessivamente 22.800 euro, mentre il capitale incassato oggi con la rivendita sul mercato secondario del BTp 2051 in dollari sarebbe di 136.731 euro. Ben inferiore al costo sostenuto per acquistare il lotto, pari a 167.183 euro. La perdita in conto capitale ammonterebbe a più di 30.450 euro. Su di essa possiamo vantare un credito fiscale di oltre 3.805 euro, applicando l’aliquota del 12,50% vigente sui rendimenti dei bond governativi.

Tirando le somme, otterremmo quanto segue: perdita netta di circa 26.650 euro contro cedole nette di 22.800 euro. Il rendimento netto risulta negativo di quasi 3.850 euro. Esso ammonta a circa il 2,3% dell’investimento effettivo iniziale. Ma dobbiamo ancora fare i conti con l’inflazione italiana per ottenere il dato reale. Questa è stata del 16% dall’emissione.

In definitiva, il BTp 2051 in dollari ha inflitto sinora grosse perdite agli obbligazionisti, solo parzialmente lenite grazie al cambio.

BTp 2051 in dollari esposto al rischio di cambio

Quali prospettive future? L’alto rendimento offerto attualmente non deve fuorviare più di tanto. E’ vero che la quotazione può salire anche molto rapidamente, data l’alta “duration” modificata di 13,81. Se la Federal Reserve continuerà a tagliare i tassi nei prossimi mesi, questo bond verosimilmente si apprezzerà, indipendentemente dalle altre considerazioni relative al rischio di credito. Tuttavia, c’è da dire che il dollaro sia molto forte in questa fase e ci sono buone probabilità che a medio-lungo termine s’indebolisca. Il rischio è, quindi, che il BTp 2051 in dollari da un lato offra valore in termini di quotazione, ma infligga perdite sul fronte valutario. L’esatto contrario di quanto accaduto negli ultimi anni. E’ questo il senso di quel premio del 2,45% sulla corrispondente scadenza in euro.