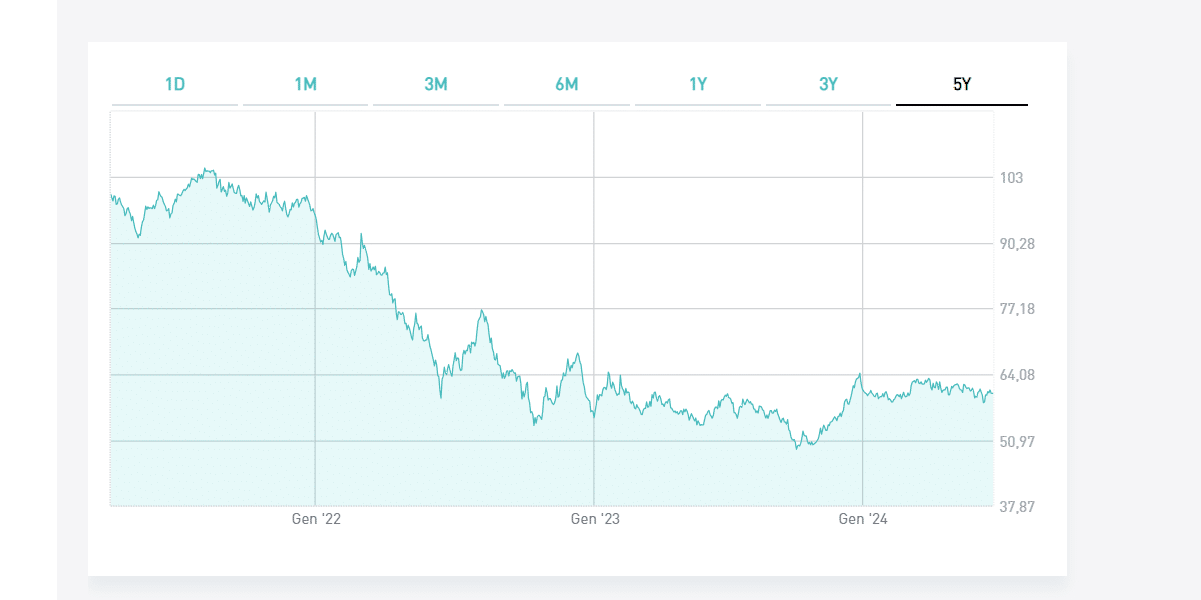

Nella primavera di tre anni fece il suo debutto il nuovo bond “Matusalemme” del Tesoro italiano, la cui caratteristica principale consistette nel battere per durata la precedenza scadenza del 2067. Da allora le perdite per il BTp 1 marzo 2072 con cedola 2,15% (ISIN: IT000545441883) sono state elevate. Il prezzo di emissione fu leggermente sotto la pari, a 99,47 centesimi. Peccato che nell’ottobre scorso il titolo arrivasse a prezzare meno di 50 centesimi. Da allora è un po’ risalito, ma sostando in area 60 centesimi. Siamo su valori ben inferiori a quelli a cui verrà rimborsato alla scadenza.

Bilancio negativo dall’emissione

Ammettiamo che l’investitore abbia acquistato il bond all’emissione e non lo abbia ancora rivenduto.

In questi tre anni e due mesi, ha maturato cedole nette effettive pari al 6% rispetto al denaro sborsato. Peccato che nel frattempo l’inflazione italiana sia stata superiore al 15%. Il rendimento netto reale è stato negativo per oltre il 9%. La percentuale salirebbe a circa il -35% nel caso in cui decidesse di rivendere alle quotazioni attuali. Le perdite accusate con il BTp 2072 in portafoglio si confermano elevate.

La brutta notizia per i cosiddetti cassettisti, cioè coloro che puntano a mantenere il bond in portafoglio, riguarda i tempi di recupero delle perdite patite. Ecco perché. Ogni anno incassano una cedola di 21,50 euro lordi, pari a 18,81 euro netti, per ogni lotto minimo di 1.000 euro. Poiché questo fu pagato 994,70 euro, il rendimento effettivo netto sarebbe dell’1,89% (18,81 su 994,70). Ebbene, per coprire le perdite del BTp 2072 sinora accusate, pari al 9,2%, ci vorrebbero quasi 5 anni (9,2 / 1,89). Attenzione, perché torna in gioco l’inflazione. Non tutta la cedola netta effettiva incassata sarà puro guadagno.

Dobbiamo sottrarre la percentuale di perdita del potere di acquisto.

Fino a 12 anni per tornare in attivo

Pur non sapendo quale sarà l’inflazione italiana futura, le aspettative d’inflazione del mercato per i prossimi anni puntano a una media dell’1,10%. Il dato sembra relativamente basso. Prendendolo per buono, otteniamo che la cedola effettiva reale netta del bond si attesterebbe a meno dello 0,80% all’anno. Di questo passo, servirebbero 11,65 anni per azzerare le perdite del BTp 2072 dall’emissione ad oggi. In pratica, l’investitore dovrebbe attendere il 2036. Avendo acquistato il titolo nel 2021, dovrebbe accontentarsi di arrivare almeno al quindicesimo anno soltanto per non andare in rosso.

Perdite BTp 2072 cancellabili in meno anni?

Esiste un’alternativa meno dolorosa? Teoricamente, rivendendo il bond. Ma occorrerebbe farlo a prezzi ben sopra la pari, almeno in area 110. Ad oggi sembra uno scenario impossibile, perché presuppone che i tassi scendano fin sotto i livelli minimi toccati 3-4 anni fa. Considerate che l’apice fu raggiunto nell’agosto del 2021 a circa 105. Cosa fare? Se non s’intende attendere per anni e anni prima che il bilancio dell’investimento inizi a passare in verde, si può optare per il disinvestimento del BTp 2072 in perdita. Ad esempio, se riuscissimo a vendere sui 70 centesimi, lasceremmo sul terreno più del 25% netto. Il recupero in tempi più brevi sarebbe possibile solo a patto di reinvestire il capitale in (corporate?) bond più rischiosi, con rendimento reale netto atteso nell’ordine del 3-3,50%, equivalente a un tasso nominale del 6-7%.

Sempre che l’inflazione non risulti superiori alle attese.

giuseppe.timpone@investireoggi.it