Questa è una settimana cruciale per i mercati finanziari. La Banca Centrale Europea (BCE) annuncerà questo giovedì la sua decisione sui tassi di interesse. E’ atteso un taglio nell’ordine finanche dei 50 punti base o dello 0,50%. A beneficiarne sono i titoli di stato, specie sul tratto lungo della curva delle scadenze. Un esempio lo offre il BTp 1 agosto 2034 con cedola 5% (ISIN: IT0003535157). Nell’ultimo mese, il titolo guadagna il 4% grazie alla risalita della quotazione con il calo dei rendimenti.

Emissione nel 2003

Questo bond venne emesso nel lontano settembre del 2003, per cui debuttò sul mercato sovrano come trentennale. Oggi, presenta una durata residua inferiore ai 10 anni.

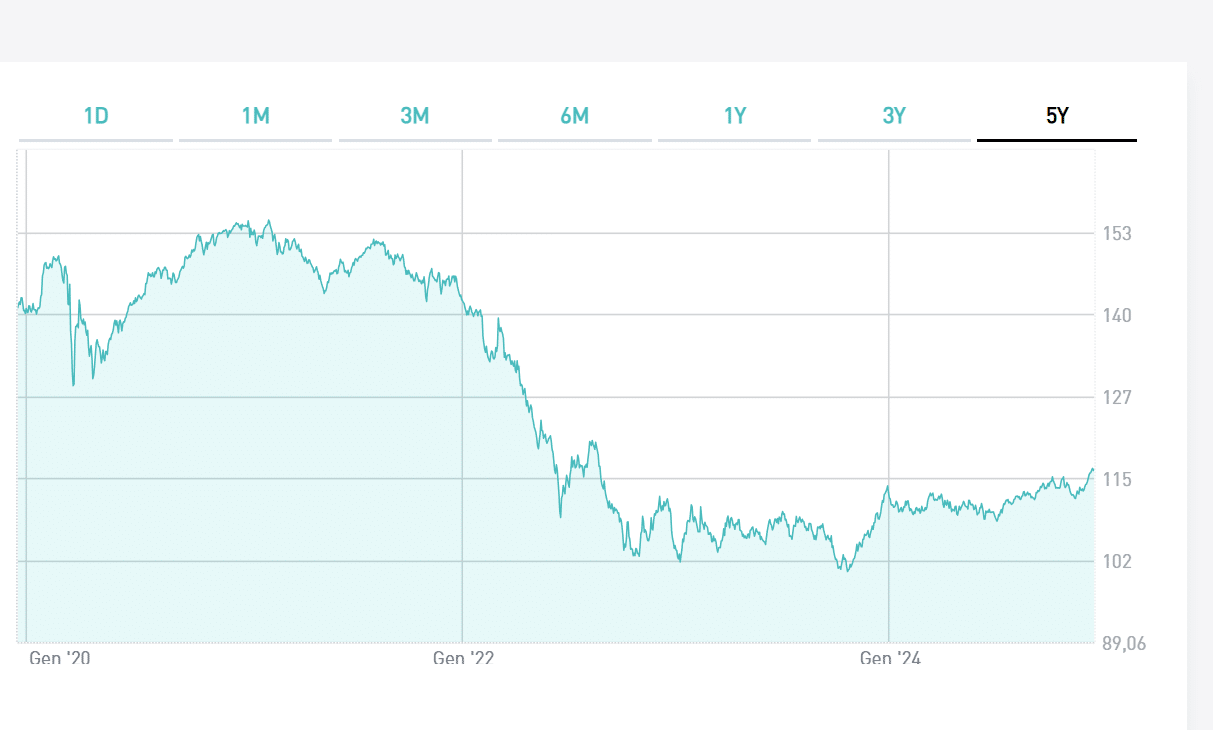

Il suo apice lo ebbe agli inizi del 2021, quando la quotazione di mercato sfiorò il valore di 155. Una fortuna per quanti lo avevano acquistato a prezzi più bassi e persino sotto la pari negli anni immediatamente precedenti. In quella fase, il titolo trattava a un rendimento inferiore all’1%.

Quotazione dai massimi ai minimi

Tuttavia, nell’ottobre dello scorso anno il BTp agosto 2034 già crollava fino alla pari. Una caduta del 35% per coloro che lo avevano acquistato ai massimi. Nella seduta odierna, l’intonazione positiva sta spingendo la quotazione a 116. Pur in recupero, segna un crollo del 25% rispetto ai record di ormai quasi quattro anni fa. Ad ogni modo, vediamo quanto ha reso sin dalla sua emissione, avvenuta ad un prezzo di 98,11 centesimi, sotto la pari. Le cedole staccate e finora maturate ammontano in questi 21 anni e rotti a quasi il 109% del capitale sborsato. E c’è una plusvalenza del 18% da realizzare nel caso di rivendita.

Dunque, il BTp agosto 2034 ha offerto in buona sostanza quasi il 127% lordo, che equivale a circa il 110% netto.

E ora dobbiamo valutare l’effetto dell’inflazione italiana. In questo lungo periodo è stata del 45,5%, per cui il rendimento netto reale scende a un pur ottimo 65%. L’investimento si rivela essere stato di gran lunga positivo. La buona notizia è che il titolo può continuare ad apprezzarsi. Con una “duration modificata” di 7,57, da qui ad un anno la quotazione può portarsi nei pressi di 125. E nel frattempo la cedola netta effettiva, cioè rapportata al prezzo di acquisto, si attesterebbe al 3,75% annuale.

BTp agosto 2034 cedola alta

Il BTp agosto 2034 è un titolo a lungo termine, pur non eccessivamente. Il suo principale punto di forza risiede nell’alta cedola, che frena l’eventuale caduta dei prezzi in caso di risalita dei rendimenti. D’altra parte, la quotazione non si avventurerà per troppo tempo molto lontano dalla pari, essendo la scadenza non lunghissima. Offre al momento un rendimento lordo in area 3,10%. Stiamo ipotizzando, per quanto sopra detto, che scenda al 2,10% entro fine 2025 per effetto del taglio dei tassi. Scenario credibile, ma non scontato. L’ultima volta che il bond del Tesoro a 9 anni (tanti ne avrà il titolo a fine anno prossimo) offriva così poco fu agli inizi del 2022. La BCE non aveva iniziato ad alzare i tassi.

giuseppe.timpone@investireoggi.it