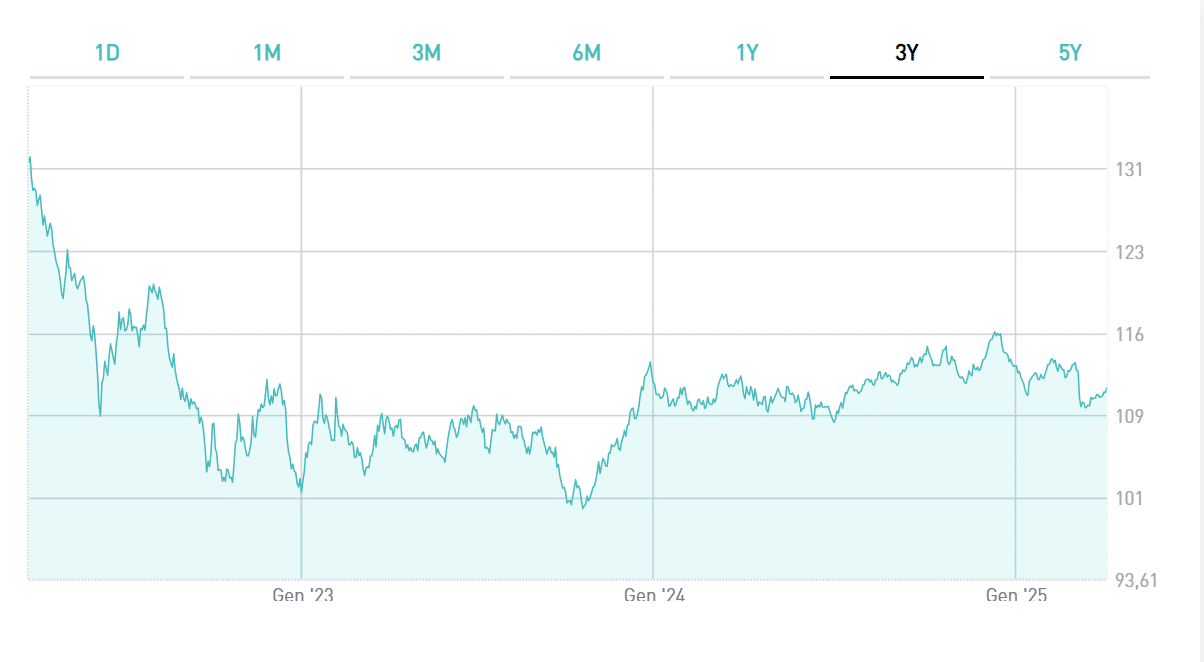

Il mercato a reddito fisso è tornato a fare gola a risparmiatori e investitori istituzionali. Rendimenti in ripresa e borse incerte spingono agli acquisti di titoli di stato e obbligazioni private. E il bond che analizziamo oggi è il BTp con cedola 5% e scadenza 1 agosto 2034 (ISIN: IT0003535157). L’emissione risale al 2003, per cui si trattò inizialmente di un trentennale. Adesso, presenta una durata residua di 9 anni. La quotazione sul secondario è decisamente sopra la pari e oggi sfiora 111. Tuttavia, nel febbraio del 2021 era arrivata a 155. Dai massimi di allora la perdita è stata superiore al 28% in conto capitale.

Calcolo rendimento dall’emissione

Il minimo lo toccava nell’ottobre di due anni fa, quando la quotazione era scesa alla pari, portando il rendimento del BTp allo stesso livello della cedola al 5%. Da quel momento c’è stato un rimbalzo fino al 16% al dicembre scorso.

Considerate le cedole maturate nell’anno e mezzo considerato, il rendimento netto effettivo è stato del 16%. L’inflazione italiana nel frattempo è stata di appena il 2%. Questo significa che l’investitore avrebbe realizzato un rendimento netto reale del 14% dall’autunno del 2023.

E dall’emissione? Il BTp con cedola 5% venne aggiudicato sotto la pari, a 98,11 centesimi. La plusvalenza netta avrebbe raggiunto il 50% agli inizi del 2021. Ad oggi, invece, si attesta a poco più dell’11%. Ma le cedole staccate dal bond, sempre al netto dell’imposizione fiscale e rapportate all’investimento, sono state di quasi il 97%. In totale, il rendimento netto è stato del 108%. Ciò implica che in questi 21 anni e mezzo il capitale è stato remunerato per più del suo importo. Tenuto conto dell’inflazione di poco superiore al 47%, il rendimento netto reale ha superato comunque il 60%.

BTp cedola 5%, quotazione in possibile risalita

Se acquistassimo oggi questo bond, ci porteremmo a casa un rendimento in area 3,70%. Non male per un investimento dalla durata non così eccessiva. Il BTp con cedola 5% ci darebbe un rendimento immediato del 3,94% netto. Chiaramente, alla scadenza dovremmo fare i conti con la minusvalenza provocata dall’investimento sopra la pari. C’è la possibilità di rivenderlo prima sul mercato a prezzi sopra la pari o persino superiori a quelli attuali. Se il rendimento scendesse dell’1%, la quotazione salirebbe a 119. Difficile che accada nel medio termine, più semplice che si fermi a metà strada, sempre che l’inflazione non giochi qualche brutto scherzo nei prossimi mesi.

giuseppe.timpone@investireoggi.it

Perché riguardo al BTP 2034 rendimento 5%

Non ha scritto che il: 9/11/2011 ha raggiunto il minimo storico 70.