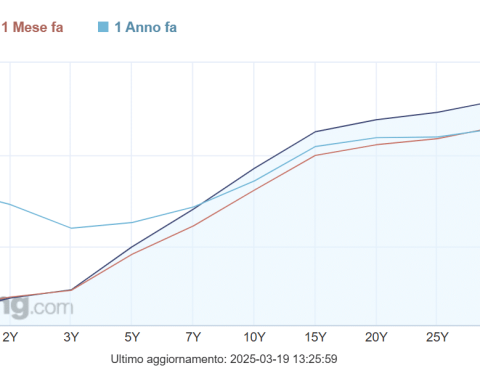

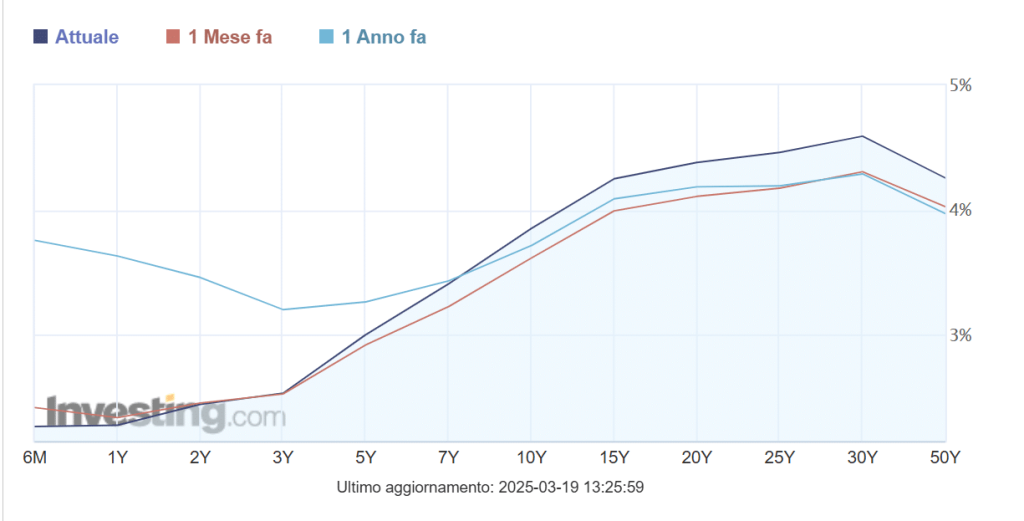

Il Tesoro ha svelato oggi le cedole step-up del primo BTp Futura (ISIN: IT0005415283), il bond esclusivamente retail che verrà collocato sul mercato a partire da lunedì prossimo. Per i primi 4 anni, il tasso d’interesse sarà dell’1,15%; salirà all’1,30% per i successivi 3 anni e ancora all’1,45% per gli ultimi 3 anni. Tirando le somme, il tasso medio che verrà corrisposto nell’arco del decennio e che all’atto dell’emissione del bond alla pari coincide con il rendimento sarà dell’1,2850%, in perfetta linea con il rendimento decennale del BTp 2030 nelle ultime sedute e oggi all’1,20%.

Sappiamo, infatti, che il BTp Futura ha durata di 10 anni, per cui il suo rendimento si deve confrontare proprio con il suddetto decennale.

Tuttavia, a conti fatti non sembra che sia destinato a rivelarsi un’alternativa allettante. L’attuale “benchmark” offre cedola 1,35% e si acquista sul secondario a 101,70, poco sopra la pari, di fatto facendo incassare all’obbligazionista un tasso annuo effettivo lordo dell’1,33%, pur a fronte di una minusvalenza alla scadenza.

BTp Futura, ecco i casi in cui il premio fedeltà si mantiene o si perde

Vi avevamo tenuti in guardia particolarmente sull’entità della prima cedola, che è l’unica che certamente rimarrà invariata al termine del collocamento, mentre le altre due potranno essere riviste al rialzo. E partire da un 1,15% non sembra affatto allettante, date le alternative disponibili. Vero è che si può percepire un rendimento extra con il premio fedeltà, che in questo caso sarà minimo dell’1% e massimo del 3%, dipendendo dalla crescita del pil nominale tra il 2020 e il 2029, l’anno precedente alla data del rimborso. Ma per quanto già scritto a tale proposito, difficile che tale premio si discosti troppo dall’1% e, comunque, sarebbe erogato tra 10 anni a quanti acquisteranno il bond in fase di collocamento e lo terranno fino alla scadenza.

Il Tesoro delude le attese

In ogni caso, non sarà lo 0,1-0,2% di maggiore rendimento su base annua a determinare l’appetibilità di questo bond, che forse è stato caricato dallo stesso Tesoro di eccessivo significato, quasi come fosse salvifico per l’Italia, una strada alternativa ad eventuali aiuti europei e per la ricostruzione dell’economia dopo le devastazioni provocate dal Covid-19. Difficile, però, che attiri fiori di capitali, replicando il successo del BTp Italia a maggio. In quell’occasione, infatti, il Tesoro offrì un rendimento reale garantito dell’1,40%, superiore al rendimento lordo nominale del bond di pari durata. Allora, quindi, la convenienza fu percepita immediata ed evidente al netto del premio fedeltà, raddoppiato per l’occasione allo 0,80%, cosa che non può dirsi stavolta.

Come mai non è stato offerto un tasso medio superiore a quello del decennale vigente? Nelle nostre previsioni, avrebbe dovuto aggirarsi intorno all’1,40%, cioè superiore di almeno una decina di punti base e in linea con quello reale dell’ultimo BTp Italia. Probabile che sulla scelta di non “strafare” abbia pesato la consapevolezza che attirare i risparmiatori con cedole fuori mercato nel breve potrebbe anche tamponare le casse statali, ma finirebbe per lanciare ai mercati finanziari un segnale di disperazione.

In fondo, per il Tesoro l’importante resta rifinanziarsi a costi bassi e, a quanto pare, l’espediente trovato con il BTp Italia è stato un’eccezione e non la regola. Il nostro giudizio sul nuovo bond non è positivo. A queste condizioni, tanto vale puntare sul BTp ordinario.

BTp Futura, ecco come si calcola il premio fedeltà